Transferir como PDF, PPTX

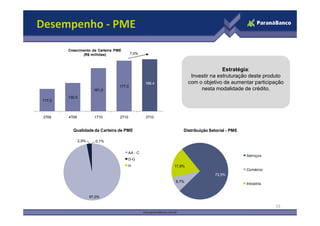

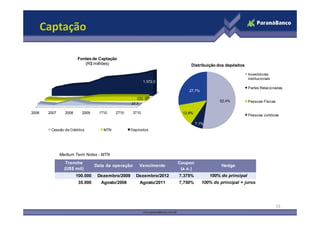

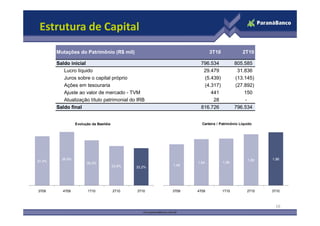

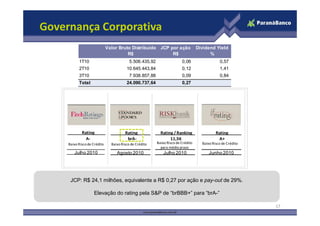

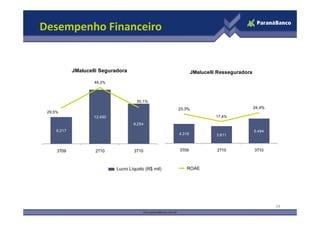

O documento resume: 1) O cenário econômico mundial e brasileiro, com taxas de crescimento projetadas para os próximos anos; 2) O cenário de crédito e investimentos no Brasil, com destaque para os grandes programas de investimento do governo; 3) O desempenho dos principais segmentos de atuação e resultados financeiros do Paraná Banco no terceiro trimestre de 2010.

![Clase de mama hal 2007[2]](https://cdn.slidesharecdn.com/ss_thumbnails/clasedemamahal20072-120201220547-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)