Baixar para ler offline

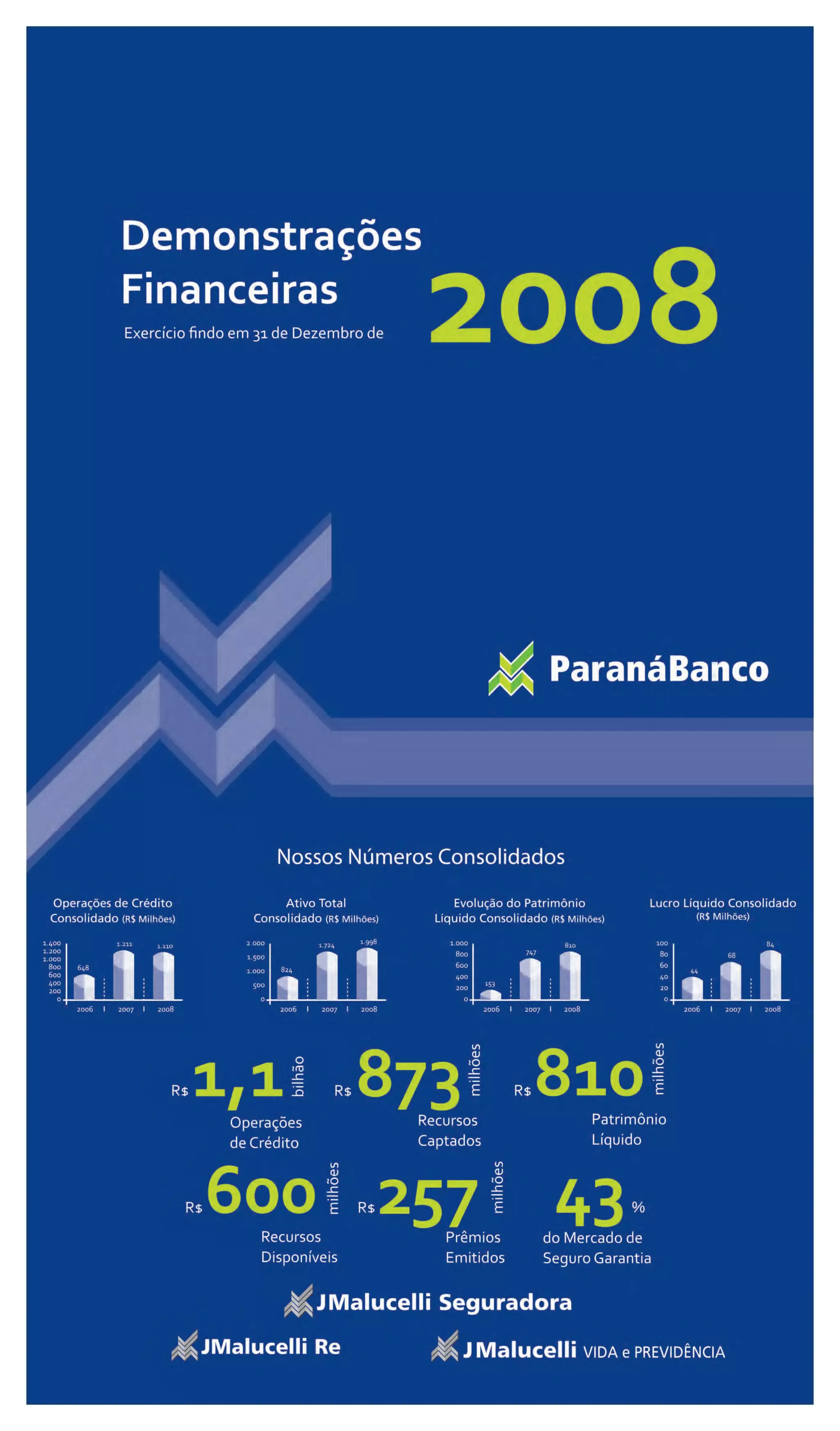

O relatório apresenta os resultados financeiros do Paraná Banco para 2008. O banco teve um crescimento de 13,9% nos ativos totais, chegando a R$1,964 bilhões, impulsionado principalmente pelo crescimento da carteira de títulos e valores mobiliários. A carteira de crédito teve uma redução de 8,3% devido à maior seletividade em operações e redução na demanda por crédito. O banco também diversificou seus negócios, lançando novos produtos como CDC Veículos, CDC Lo