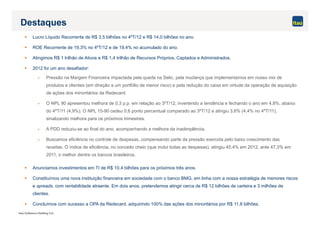

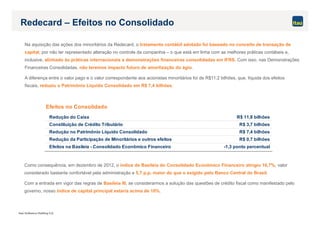

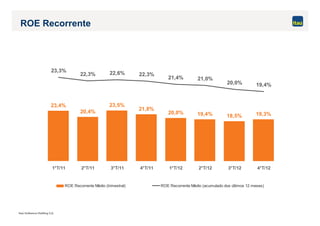

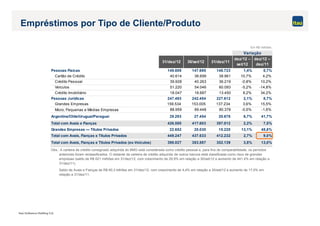

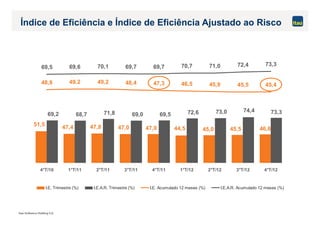

Roberto Egydio Setubal, Presidente e CEO do Itaú Unibanco, apresentou os resultados do 4o trimestre de 2012. O lucro líquido recorrente foi de R$3,5 bilhões no trimestre e de R$14 bilhões no ano. A carteira de crédito cresceu 9% em relação a 2011, impulsionada pelos empréstimos a pessoas físicas e grandes empresas. O índice de capital principal ficou acima de 10% com a aquisição total da Redecard.