Baixar para ler offline

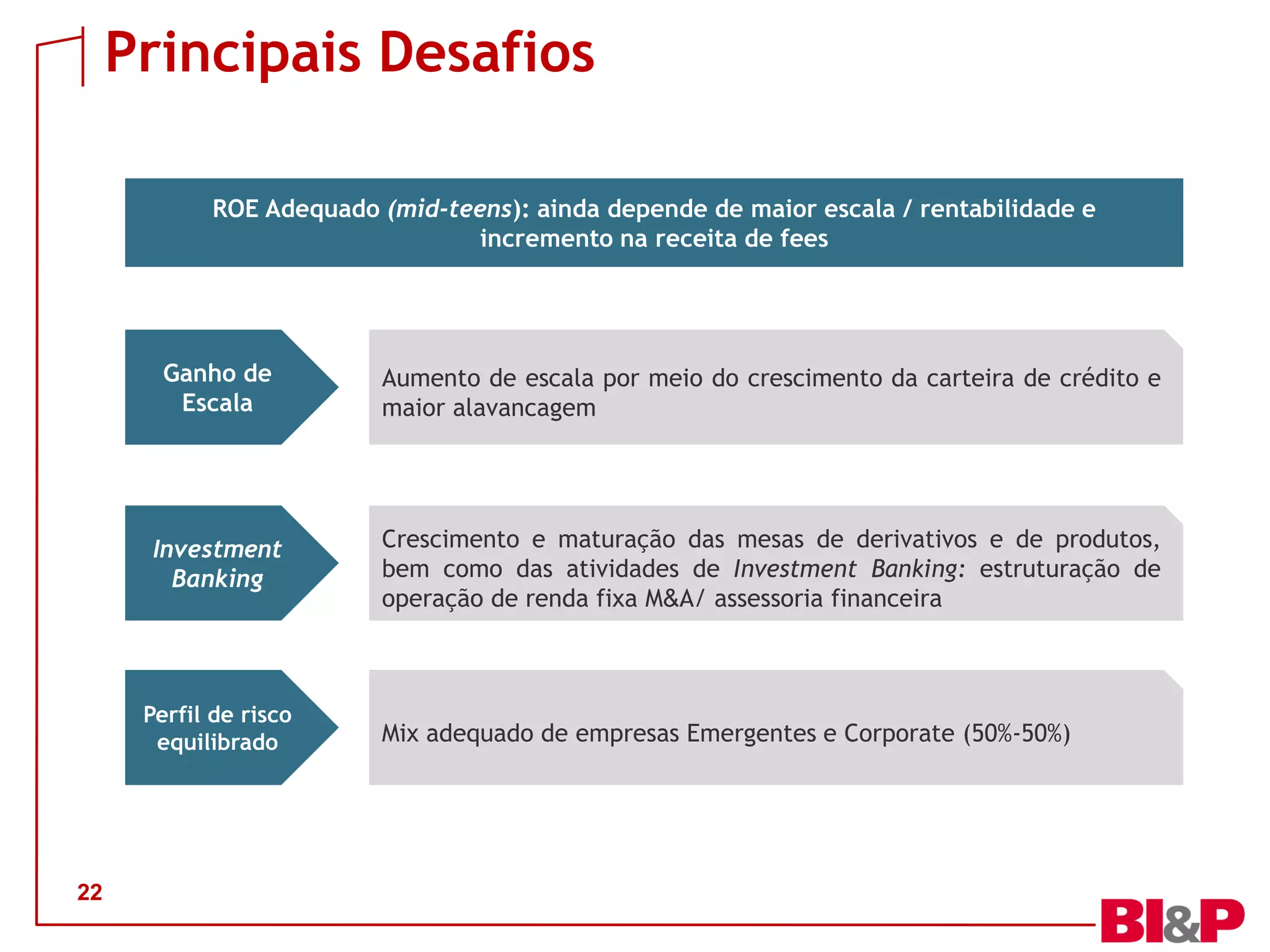

O documento resume os resultados do 2T13 do Banco BI&P, destacando o crescimento da carteira de crédito, a aquisição da Voga e do Banco Intercap, e os planos de fortalecimento das atividades de finanças corporativas e ganho de escala.