Baixar para ler offline

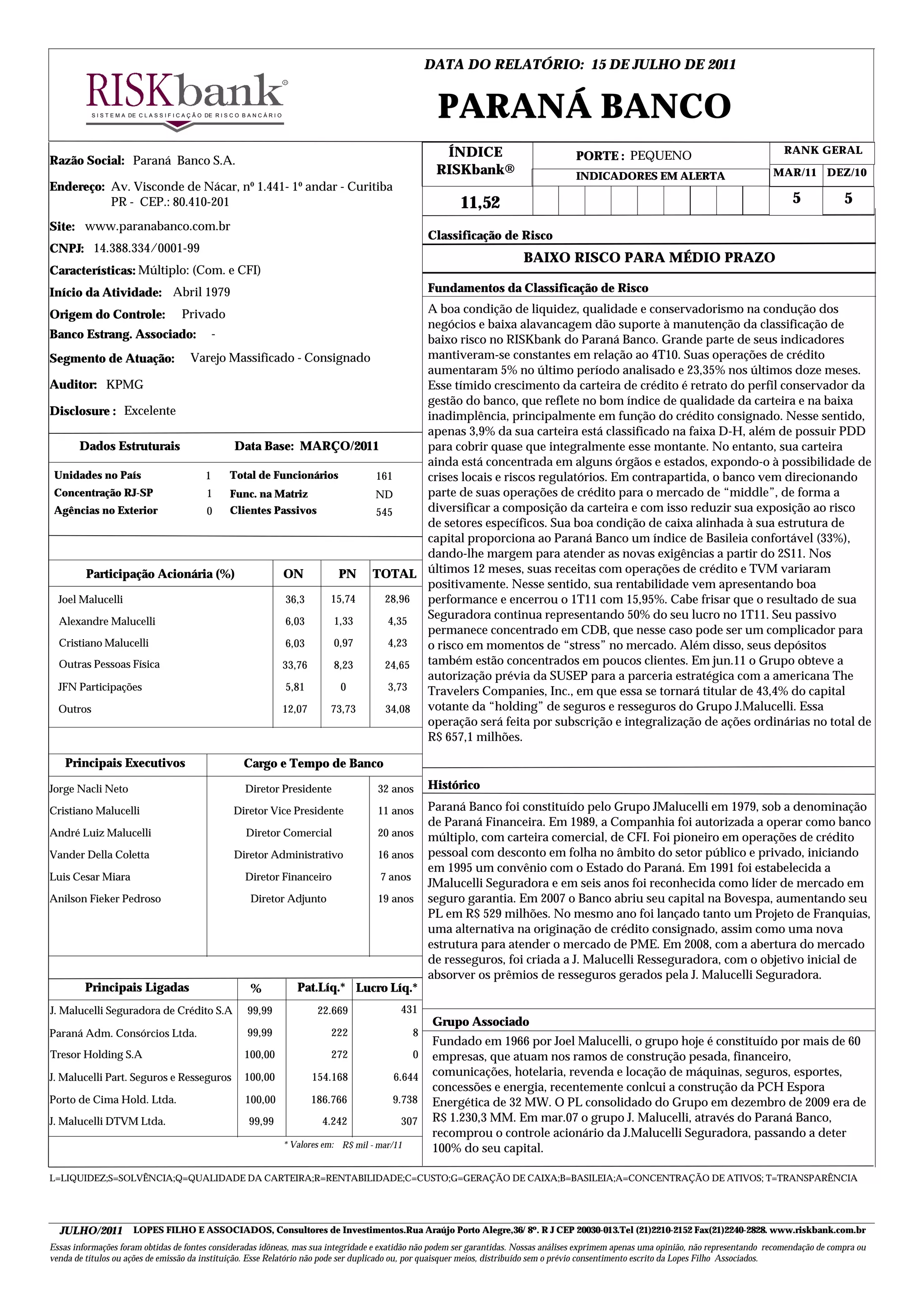

1) O relatório analisa o desempenho do Paraná Banco no primeiro trimestre de 2011, classificando-o como de baixo risco a médio prazo devido à sua boa liquidez, qualidade de ativos e baixa alavancagem. 2) No período, a carteira de crédito do banco cresceu 5% em relação ao trimestre anterior e 23,35% nos últimos 12 meses, concentrada em poucos órgãos e estados. 3) Sua rentabilidade foi de 15,95% no primeiro trimestre, impulsionada em parte