Baixado 418 vezes

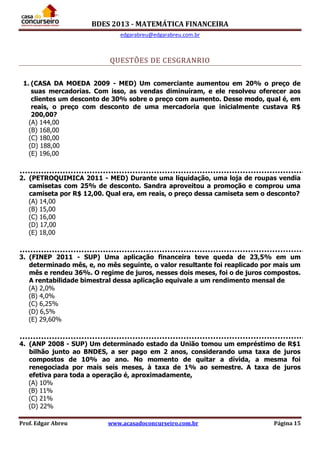

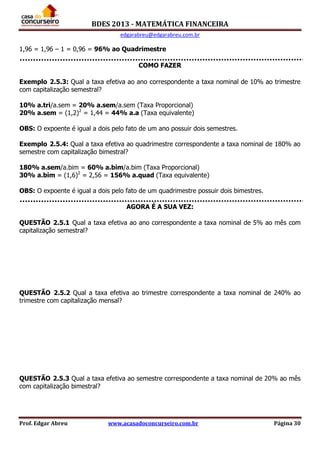

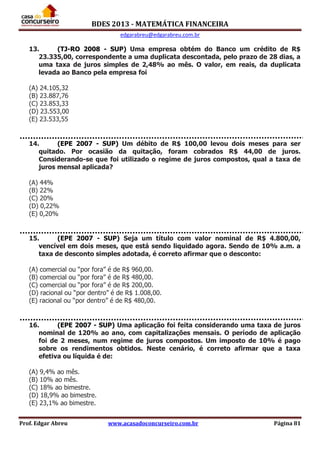

![BDES 2013 - MATEMÁTICA FINANCEIRA

edgarabreu@edgarabreu.com.br

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 70

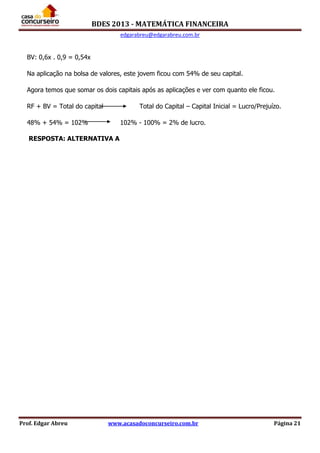

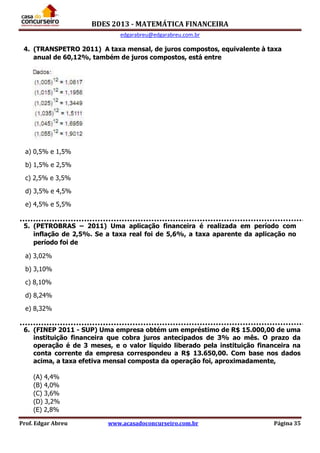

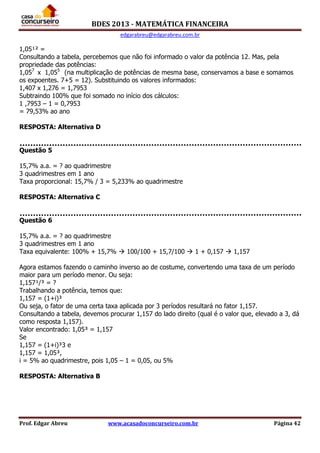

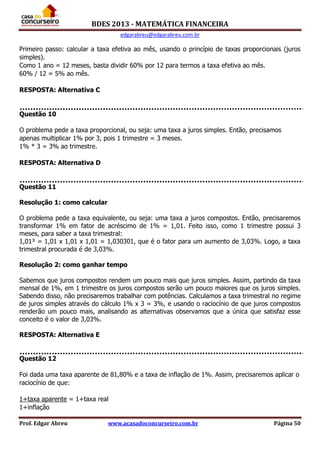

Dada a fórmula J = C x [(1+i)^t] - 1, substituímos os valores:

J = 20.000 x [(1 + 0,20)²] - 1

J = 20.000 x [(1,20)²] – 1

J = 20.000 x (1,44 – 1)

J = 20.000 x 0,44

J = 8.800

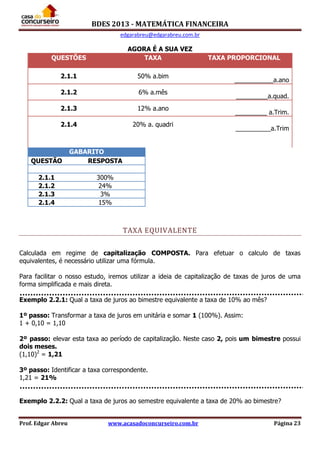

Resolução 2: utilizando o raciocínio de taxas equivalentes.

Se trabalharmos a taxa, podemos calcular os juros sem o uso de fórmulas.

Foi dada a taxa de 20% ao mês e o período de 2 meses. Precisamos calcular a taxa de juros

bimestral. Para isso, utilizamos o conceito de taxas equivalentes (juros compostos). Somaremos 1

(100%) à taxa de 20% (0,20) e depois aplicaremos a potência 2 (pois a taxa é mensal e o período

é de 2 meses). Observe que é exatamente isso que fazemos com a fórmula, pois a fórmula resulta

em [(1+0,20)²] – 1. Assim:

1,2 ² - 1 = 1,44 – 1 = 0,44.

Agora que sabemos que os juros são de 0,44 (ou 44% ao bimestre), basta multiplicar o capital

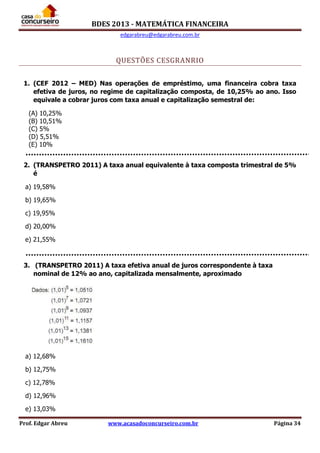

por essa taxa para sabermos os juros da aplicação. Observe que é exatamente isso que fazemos

quando utilizamos a fórmula, com a vantagem de que, nesse segundo caso, não precisamos

decorar fórmulas, e sim entender o processo.

20.000 x 0,44 = 8.800.

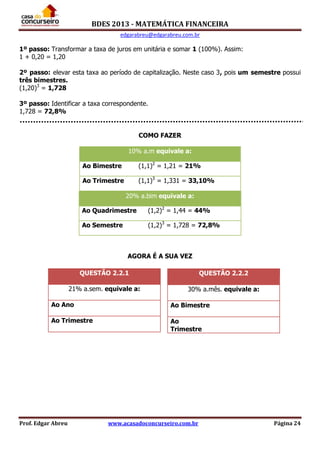

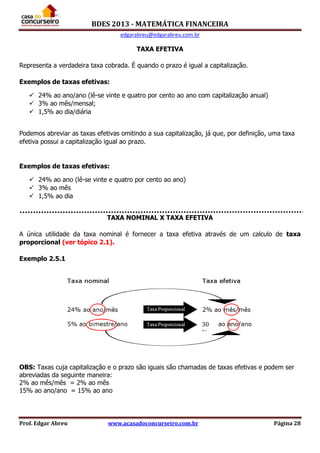

Resolução questão 3.3.3

Coletando os dados:

Capital (C) = 100

Tempo (t) = 2 meses

Montante (M) = 144

Resolução 1: utilizando a fórmula de juros compostos

Usando a fórmula M = C (1+i)^t, temos:

144 = 100 (1+i)²

144/100 = (1+i)²

1,44 = (1+i)²

= 1+i

1,2 = 1+i

1,2 – 1 = i

i = 0,2, ou 20% ao mês.

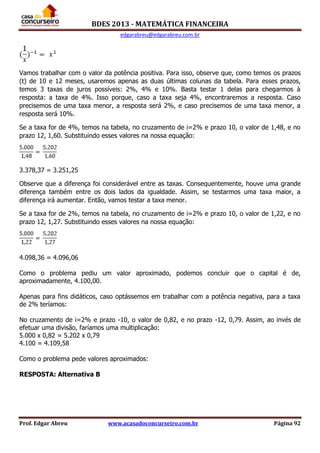

Resolução 2: utilizando o raciocínio de taxas equivalentes

Podemos trabalhar a relação M = C x F para F = M/C. Assim, para saber o fator de aumento de

uma aplicação, basta dividir o montante pelo capital, como fizemos no primeiro caso com o uso da

fórmula de juros compostos.

F = 144/100](https://image.slidesharecdn.com/apostila-edgar-abreu-mat-financeira-bndes-com-capa-130916172500-phpapp02/85/Apostila-edgar-abreu-mat-financeira-bndes-com-capa-71-320.jpg)

O documento fornece informações sobre um material de estudos para o concurso do BNDES em 2013 elaborado pelo professor Edgar Abreu. O material contém apostilas sobre matemática financeira detalhando conceitos, taxas de juros, capitalização e desconto. A apostila é oferecida gratuitamente e foi elaborada com base no último edital do BNDES de 2012.

![[Infográfico] Teste de recuperabilidade (CPC 01)](https://cdn.slidesharecdn.com/ss_thumbnails/testederecuperabilidadecpc01-170330023307-thumbnail.jpg?width=640&height=640&fit=bounds)