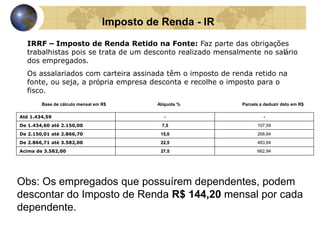

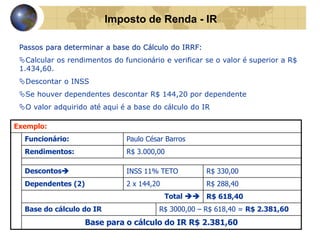

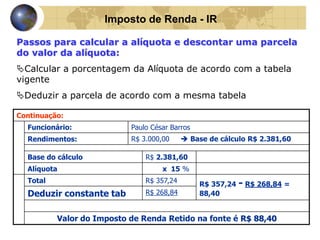

O documento discute os principais pontos da legislação trabalhista brasileira, incluindo a Carteira de Trabalho e Previdência Social (CTPS), anotações na CTPS, jornada de trabalho, intervalos, marcação de ponto, salário, horas extras, benefícios como vale-transporte e FGTS, e descontos como INSS e Imposto de Renda.