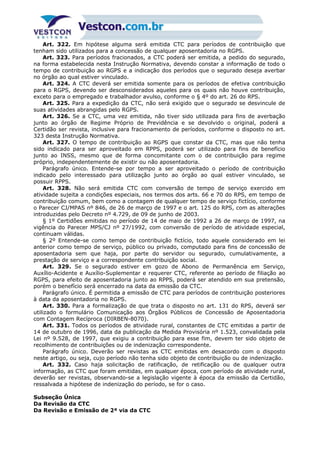

Baixado 31 vezes

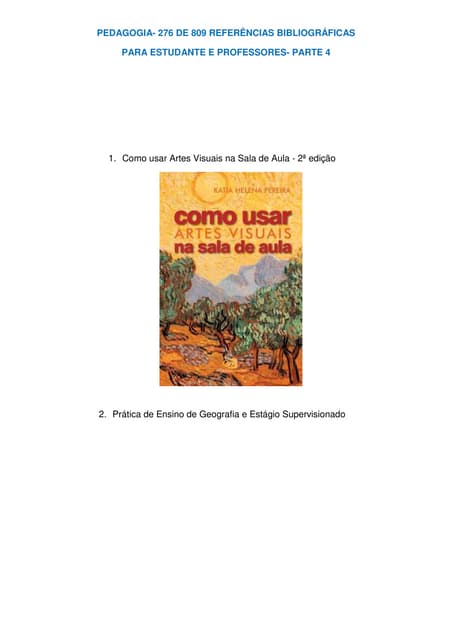

![31/12/97 segurado desempregado 31/12/98

Ex. 3: |_____________________________________| + 12

meses

Máximo que o sistema sustenta sem custear: 36 meses

A seqüência é excludente e não concorrente.

Perda

A perda da qualidade de segurado dar-se-á a partir do dia 16 seguinte após o segundo

mês de competência, considerando os prazos de 12 meses, 24 meses e 36 meses.

A data de 16 encontra justificativa, considerando a arrecadação previdenciária, que se

dá nos dias 2 e 15.

Ex. 1: 31/12/95 31/12/96

[________12 meses_________]

Competência: 12º mês – fica coberto até o 13º mês (pois só aí se paga o mês anterior)

Competência: 13º mês – vai haver custeio.

Se prorrogado – perde a qualidade de segurado no dia 16 do 26º mês ou 38º mês.

Se o dia 15 recair no sábado, domingo e feriado, o pagamento das contribuições será

efetuado no dia útil imediatamente ao anterior.

Restituição

Como o segurado vai retornar ao sistema depois de perdê-lo.

Carência (art. 26 do Decreto nº 3.048/99) – é o número mínimo de contribuições que o

segurado deve ter para se tornar elegível a certo benefício, consideradas a partir do

transcurso do primeiro dia dos meses de suas competências.

Para os segurados empregado e trabalhador avulso, o período de carência é contado da

data da filiação ao regime da Previdência Social.

Para os segurados empregado doméstico, empresário, trabalhador autônomo, ou a este

equiparado, especial e facultativo, o período de carência é contado da data do efetivo

recolhimento da 1ª contribuição sem atraso. Não são consideradas contribuições recolhidas

com atraso relativas a competências anteriores.

Havendo perda da qualidade de segurado, ele poderá computar as contribuições

anteriores para efeito de carência, a partir da nova filiação à Previdência Social, com no

mínimo 1/3 do número de contribuições para o cumprimento da nova carência definida para

o benefício a ser requerido.

Estão sujeitas aos seguintes períodos de carência:

I – 12 contribuições mensais para auxílio-doença e aposentadoria por invalidez.

II – 180 contribuições mensais (15 anos) para aposentadoria por idade, aposentadoria

por tempo de contribuição e aposentadoria especial.

Alguns benefícios podem ser concedidos com isenção de carência como pensão por

morte, auxílio-reclusão, salário-maternidade.

31/12/95 31/12/96

[_4 contribuições_]_______12 meses__________]

perda

[____4 contribuições (no mínimo)__________]

1/6

Mesmo tendo as 12 contribuições antes de deixar de exercer atividade remunerada, o

segurado somente será reincorporado ao regime da Previdência Social (RPS) se efetivar a

carência de no mínimo 1/3 do benefício que pretende obter.](https://image.slidesharecdn.com/legislaoprevidenciaria-150903233032-lva1-app6892/85/Legislacao-previdenciaria-22-320.jpg)

![b) para os demais benefícios, serão considerados somente os meses em que existir

remuneração ou contribuição.

Art. 69. Na análise do pedido de revisão de benefício ou de reabertura de benefício

indeferido, para fins de formação do PBC, deverão ser adotados os seguintes

procedimentos:

I – para o segurado empregado doméstico, deverá ser observado o contido nos arts. 48

e 49 desta Instrução Normativa;

II – ao segurado empregado ou ao trabalhador avulso que tenha cumprido todas as

condições para a concessão da aposentadoria pleiteada, mas não possam comprovar o valor

dos seus salários-de-contribuição no PBC, observado o disposto nos arts. 389 a 391 desta

Instrução Normativa, considerar-se-á para o cálculo do benefício, no período sem

comprovação do valor do salário-de-contribuição, o valor do salário-mínimo, devendo esta

renda ser recalculada, quando da apresentação de prova dos salários-de-contribuição;

III – nos casos dos incisos I e II deste artigo, após a concessão do benefício, o órgão

concessor deverá notificar, obrigatoriamente, ao setor da Receita Previdenciária, para

adoção das providências previstas nos arts. 238 a 246 do RPS.

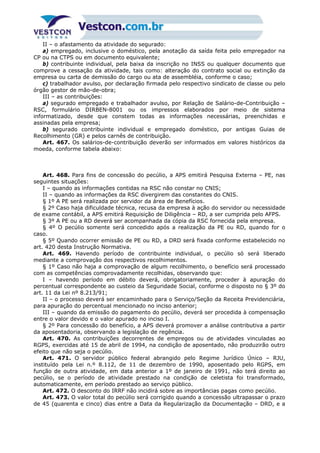

Subseção II

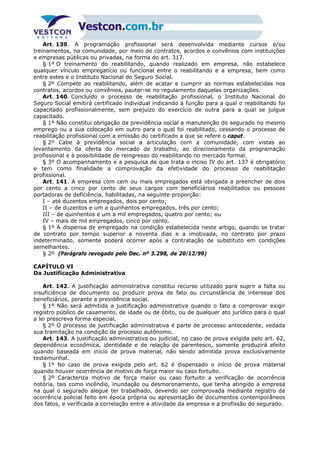

Do Fator Previdenciário

Art. 70. O fator previdenciário será calculado considerando-se a idade, a expectativa de

sobrevida e o tempo de contribuição do segurado ao se aposentar, mediante a fórmula:

CÁLCULO DO FATOR PREVIDENCIÁRIO

f = Tc x a x [ 1 + (Id + Tc x a) ]

Es 100

onde:

f = fator previdenciário;

Es = expectativa de sobrevida no momento da aposentadoria;

Tc = tempo de contribuição até o momento da aposentadoria;

Id = idade no momento da aposentadoria;

a = alíquota de contribuição correspondente a 0,31.

I – para efeito do disposto no caput deste artigo, a expectativa de sobrevida do

segurado na idade da aposentadoria será obtida a partir da tábua completa de mortalidade

construída pela Fundação do Instituto Brasileiro de Geografia e Estatística – IBGE, para toda

a população brasileira, considerando-se a média nacional única para ambos os sexos;

II – para efeito da aplicação do fator previdenciário ao tempo de contribuição do

segurado, serão adicionados:

a) cinco anos, se mulher;

b) cinco anos, se professor que exclusivamente comprove tempo de efetivo exercício das

funções de magistério na educação infantil, no ensino fundamental ou médio;

c) dez anos, se professora que comprove exclusivamente tempo de efetivo exercício das

funções de magistério na educação infantil, ensino fundamental ou médio.

Art. 71. Para fins de cálculo do valor do benefício, com base no fator previdenciário,

deverá ser observada a seguinte tabela:

Subseção III

Do Salário-de-Benefício – SB

Art. 72. Observado o disposto no art. 31 do RPS, o valor dos seguintes benefícios de

prestação continuada será calculado com base no salário-de-benefício:

I – aposentadoria por idade;

II – aposentadoria por tempo de contribuição;](https://image.slidesharecdn.com/legislaoprevidenciaria-150903233032-lva1-app6892/85/Legislacao-previdenciaria-123-320.jpg)

1. O documento descreve a evolução do sistema previdenciário brasileiro desde suas origens no início do século XX até a atual Constituição de 1988. 2. Foram criados vários institutos previdenciários nas décadas de 1930 e 1940, que posteriormente foram unificados. 3. A Constituição de 1988 introduziu o termo "seguridade social" e estabeleceu sete princípios para o sistema.