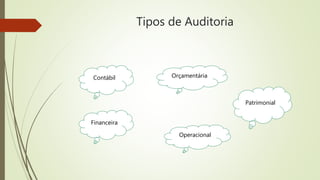

O documento discute conceitos e história da auditoria em saúde. Apresenta definições de auditoria segundo diferentes autores e descreve a evolução da auditoria no Brasil desde os anos 1970, quando surgiu a necessidade de controle e avaliação da assistência médica. Também aborda os tipos de auditoria, características dos auditores, importância da auditoria e objetivos do controle interno em hospitais.