Baixar para ler offline

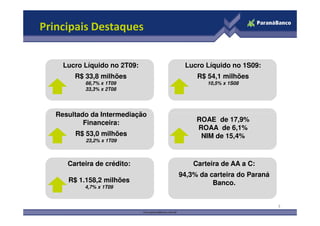

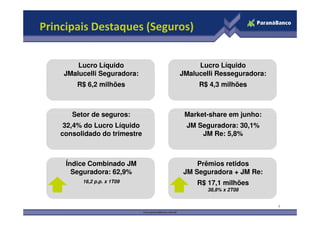

Este documento fornece um resumo financeiro consolidado do Banco Paraná e suas subsidiárias para o 2T09. Destaca o crescimento do lucro líquido de 33,8 milhões no trimestre, impulsionado pela retomada do crédito e redução de despesas. A carteira de crédito cresceu 4,7% e a margem financeira aumentou para 15,4%. As operações de seguros representaram 32,4% do lucro líquido consolidado.