Baixar para ler offline

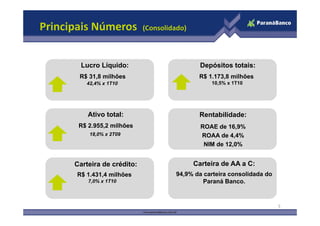

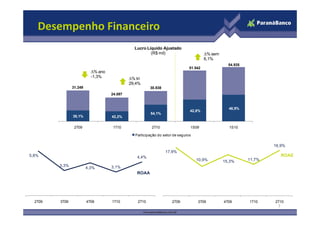

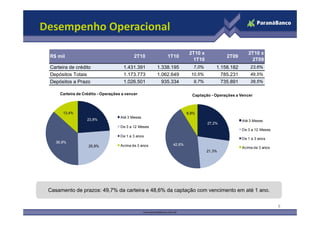

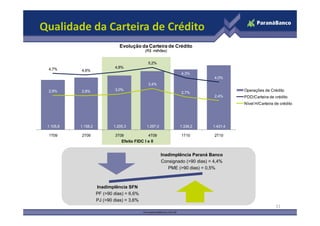

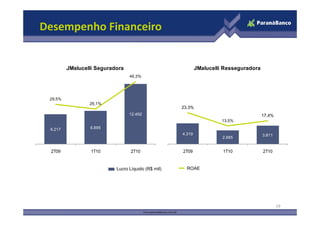

1) O documento apresenta os resultados financeiros e operacionais do Grupo Paraná Banco no 2T10. 2) O lucro líquido consolidado foi de R$31,8 milhões, um aumento de 42,4% em relação ao 1T10. 3) A carteira de crédito totalizou R$1,43 bilhões, um crescimento de 7% em relação ao trimestre anterior, puxada principalmente pelo crédito consignado.