Transferir como PDF, PPTX

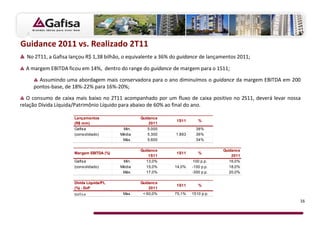

1) A Gafisa reportou resultados positivos no 2T11, com forte crescimento nos lançamentos e vendas. 2) O lucro líquido ajustado caiu devido a margens menores, mas a companhia segue com sólido landbank. 3) A Tenda transferiu mais de 3 mil unidades no trimestre, com foco no programa habitacional MCMV.