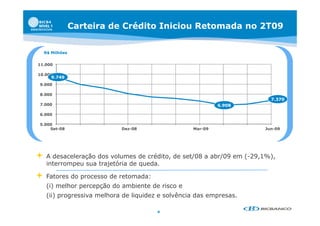

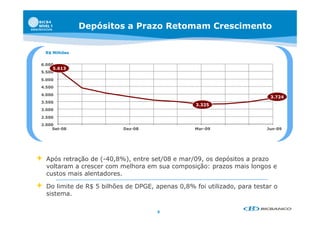

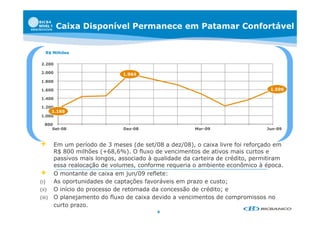

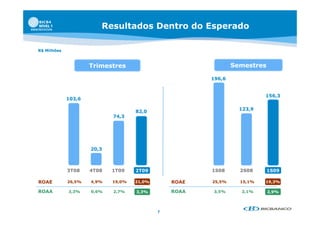

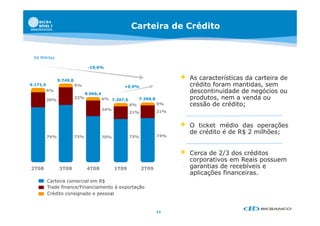

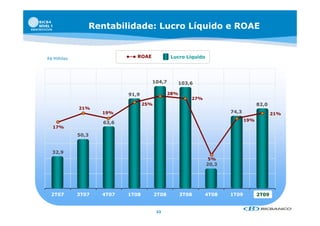

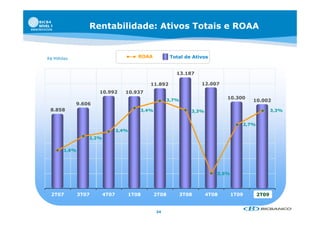

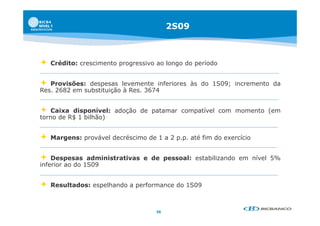

O documento fornece um resumo do primeiro semestre de 2009 da instituição. A carteira de crédito e os depósitos a prazo retomaram o crescimento no segundo trimestre após uma queda significativa. Os resultados financeiros ficaram dentro do esperado, com um ROAE de 19,3% no primeiro semestre. A qualidade dos ativos permaneceu sob controle apesar do aumento na provisão para créditos de liquidação duvidosa.