Baixar para ler offline

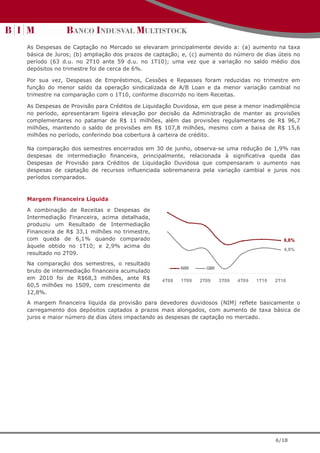

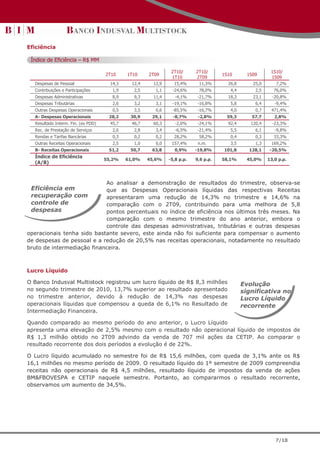

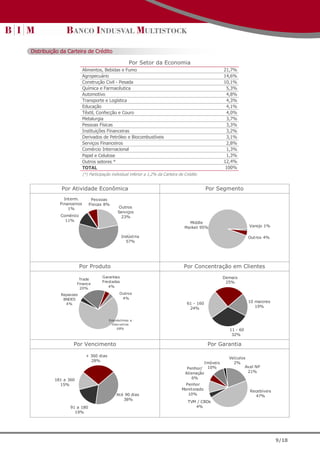

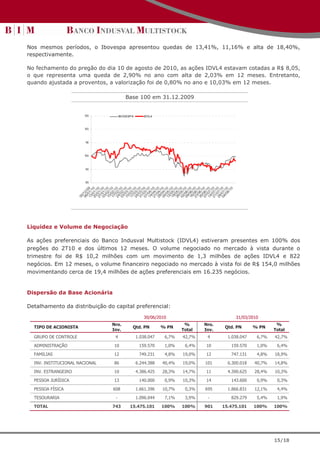

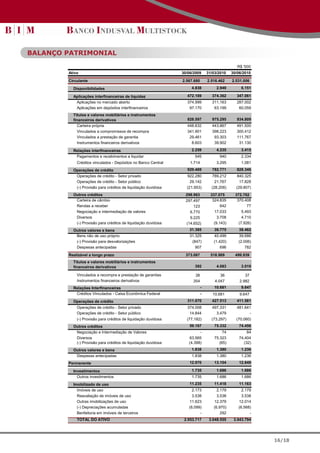

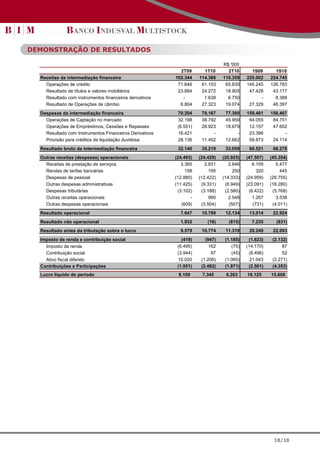

O Banco Indusval apresentou resultados financeiros melhores no 2T10 em comparação ao trimestre anterior, com lucro líquido 13,7% maior. A inadimplência caiu e a carteira de crédito aumentou moderadamente 2,5%. No entanto, o crescimento econômico desacelerou no Brasil no 2T10 em relação ao trimestre anterior. O Banco Indusval continua ajustando suas estratégias e políticas de crédito para acompanhar as necessidades de seus clientes corporativos.