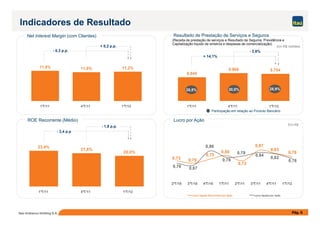

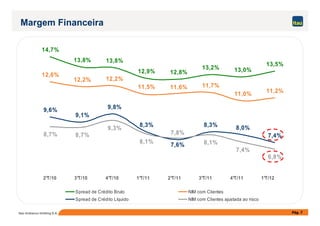

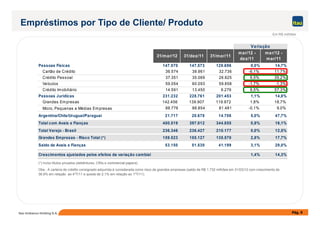

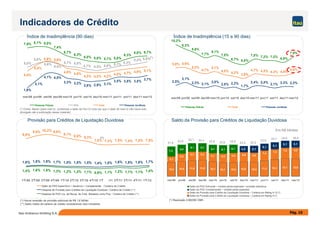

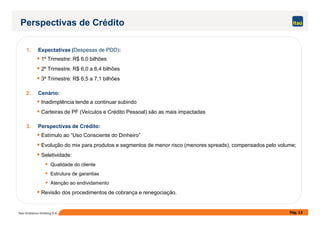

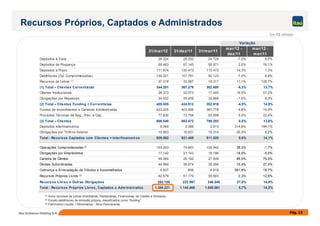

O lucro líquido recorrente atingiu R$ 3,5 bilhões no primeiro trimestre de 2012, com a carteira de crédito ultrapassando R$ 400 bilhões e a margem financeira com clientes totalizando R$ 12,4 bilhões. As despesas com provisão para créditos de liquidação duvidosa atingiram R$ 6 bilhões.