Baixar para ler offline

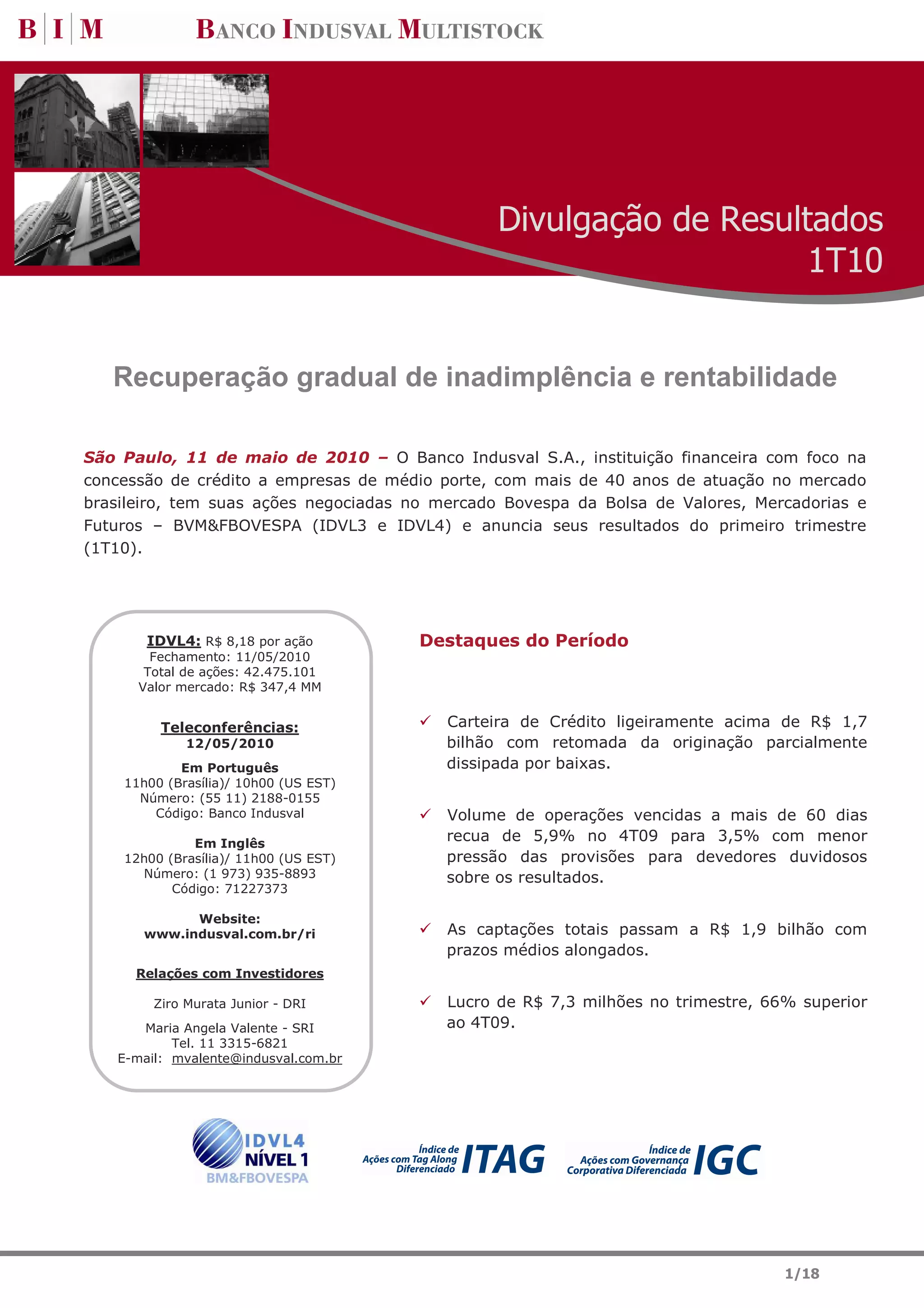

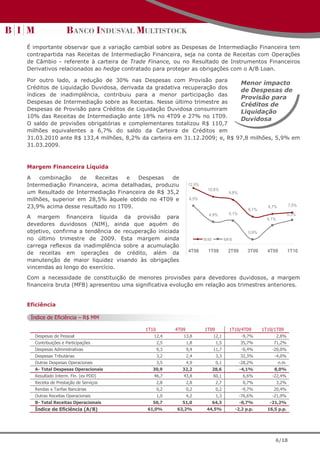

1) O Banco Indusval apresentou lucro de R$ 7,3 milhões no primeiro trimestre de 2010, 66% maior do que no trimestre anterior, com recuperação gradual da rentabilidade e redução da inadimplência. 2) A carteira de crédito atingiu R$ 1,7 bilhões, com originação parcialmente dissipada por baixas, enquanto as taxas de inadimplência acima de 60 dias caíram para 3,5%. 3) O relatório destaca sinais de recuperação da economia brasileira no tri