Baixar para ler offline

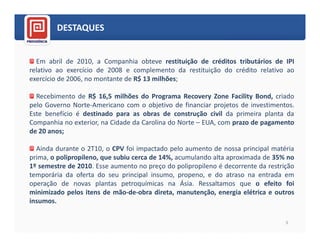

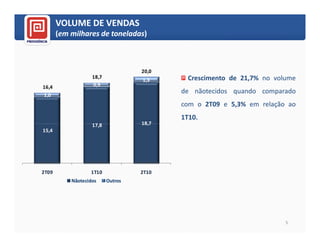

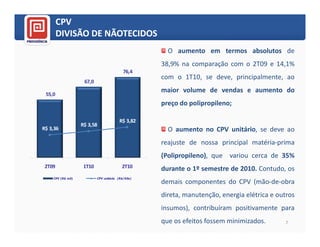

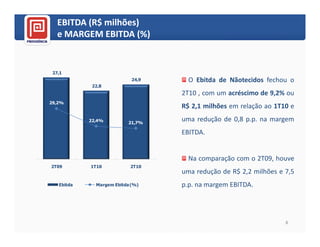

O documento resume os resultados financeiros da Companhia no 2T10. Destaca o aumento de 21,7% no volume de vendas, a receita líquida de R$114,8 milhões, 13,2% maior que no trimestre anterior, e o EBITDA de R$24,9 milhões, 9,2% acima do 1T10. Apresenta também as perspectivas para o segundo semestre, como a manutenção da capacidade produtiva e a estabilização dos preços de matérias-primas.