Baixar para ler offline

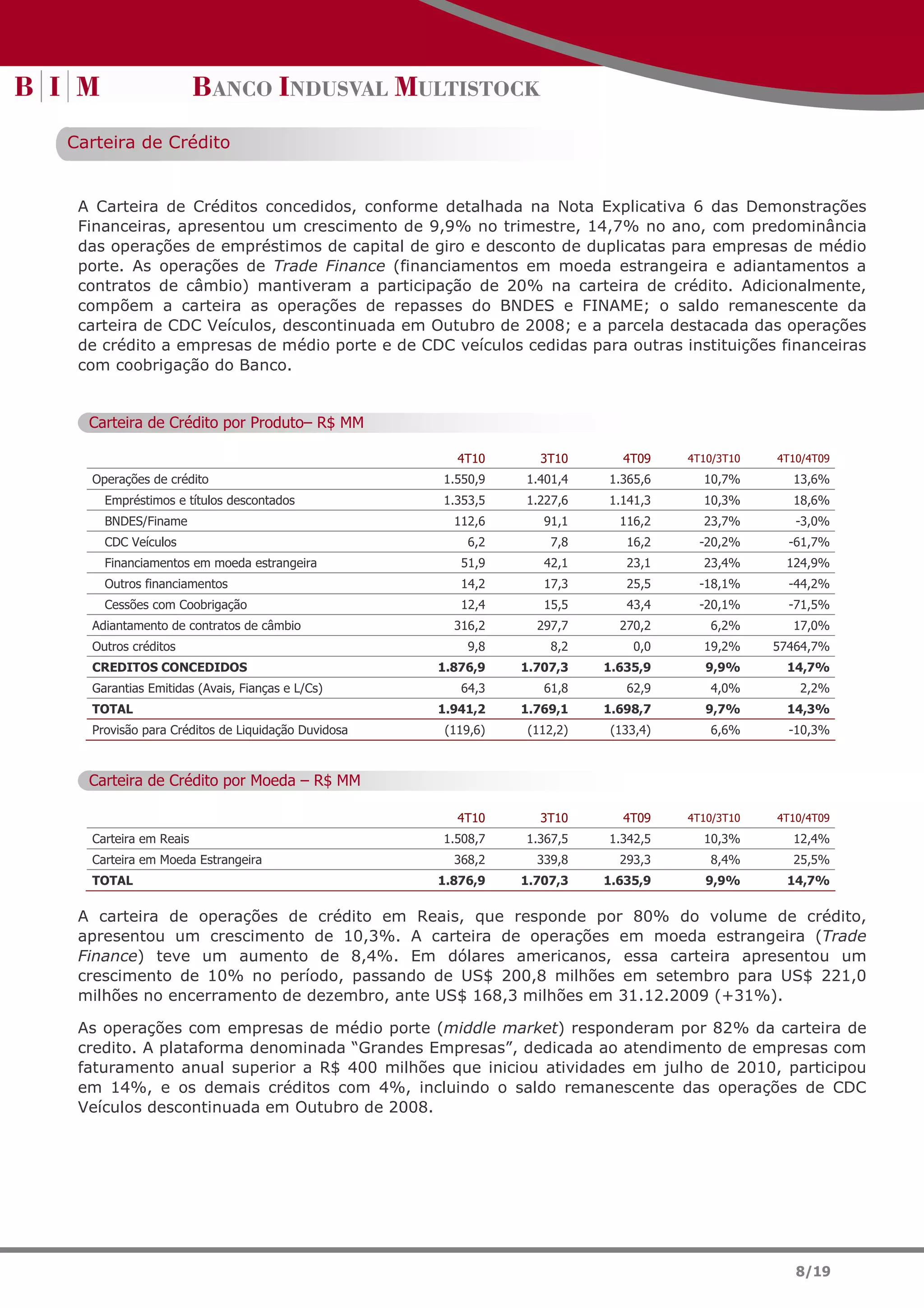

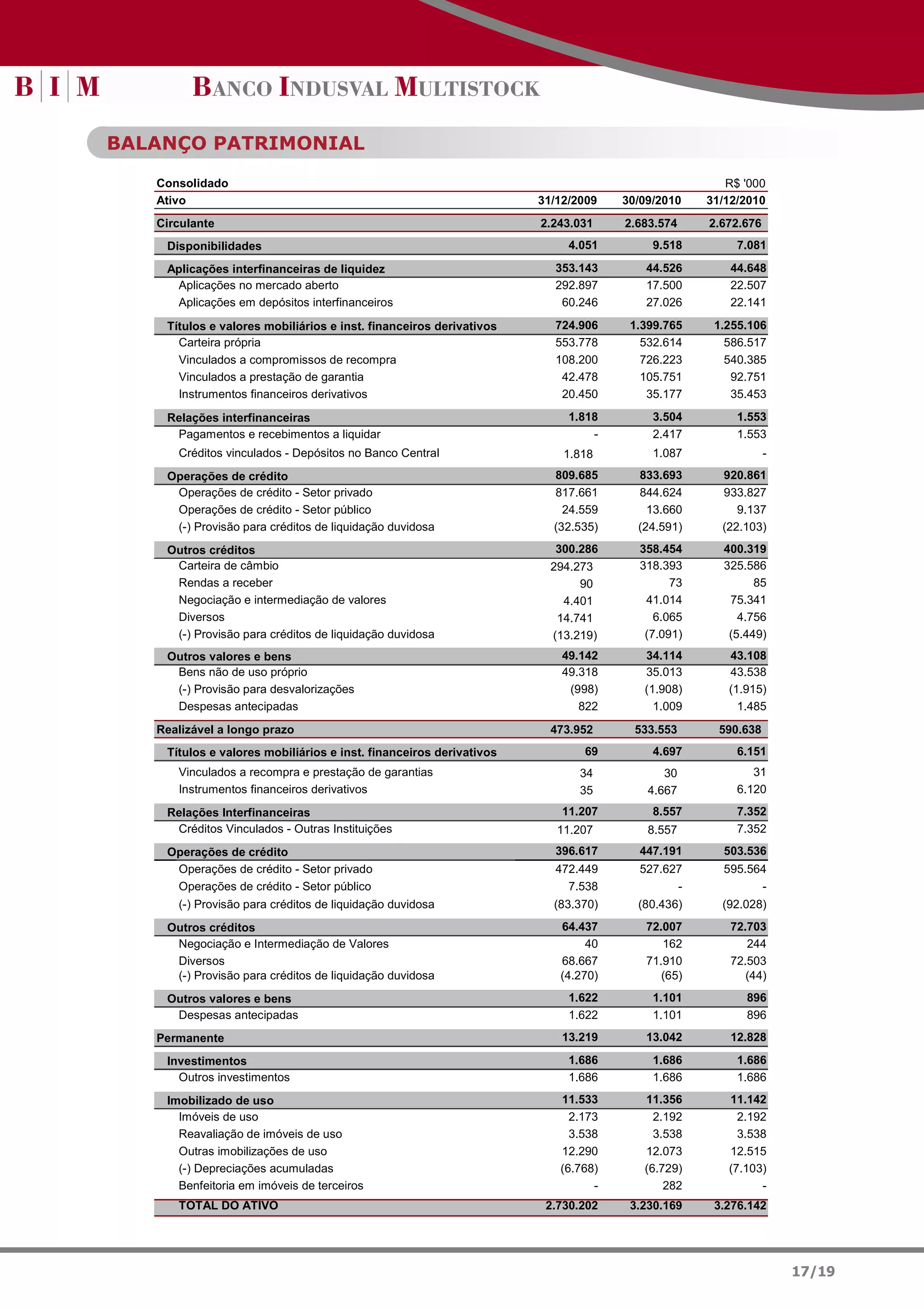

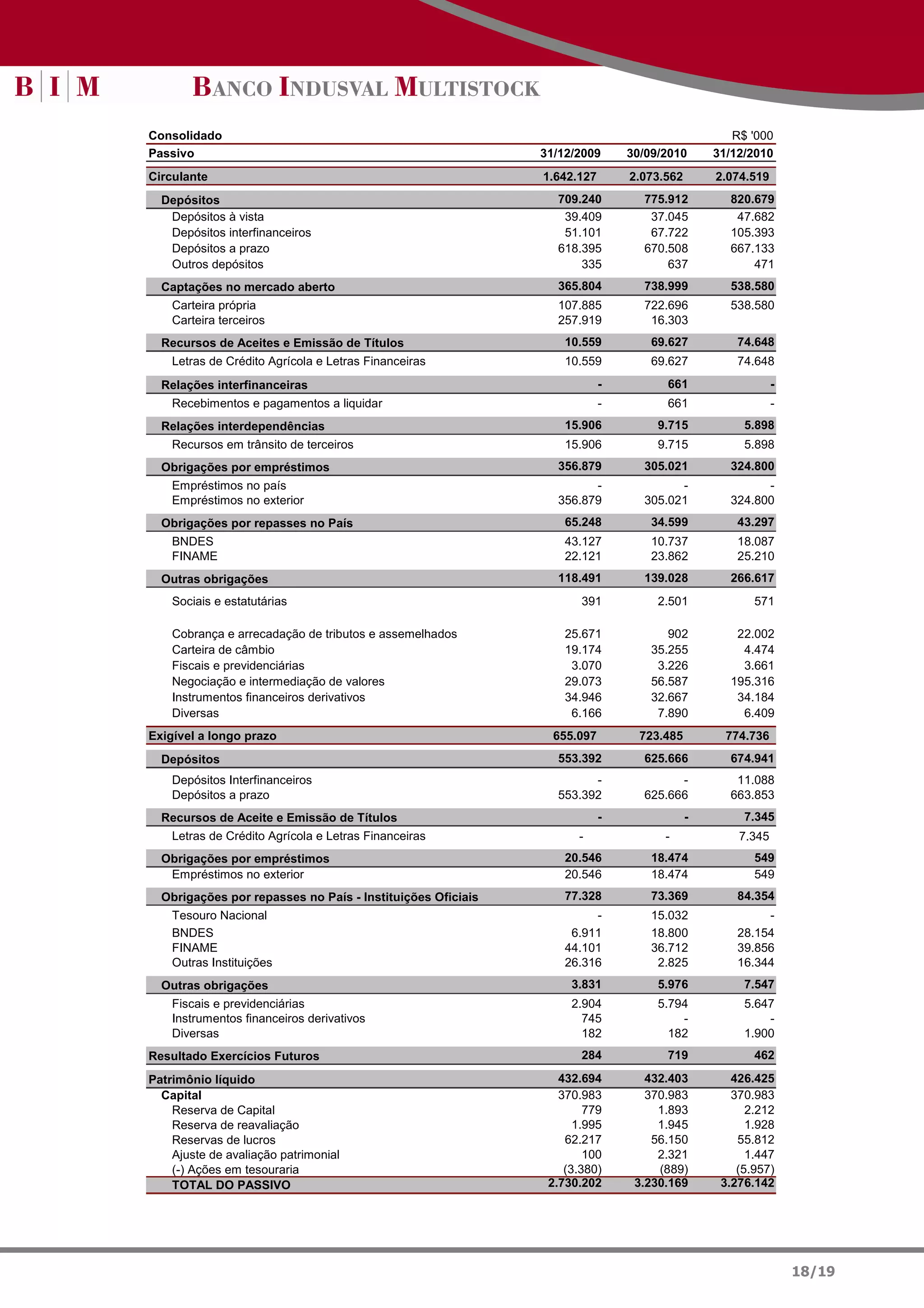

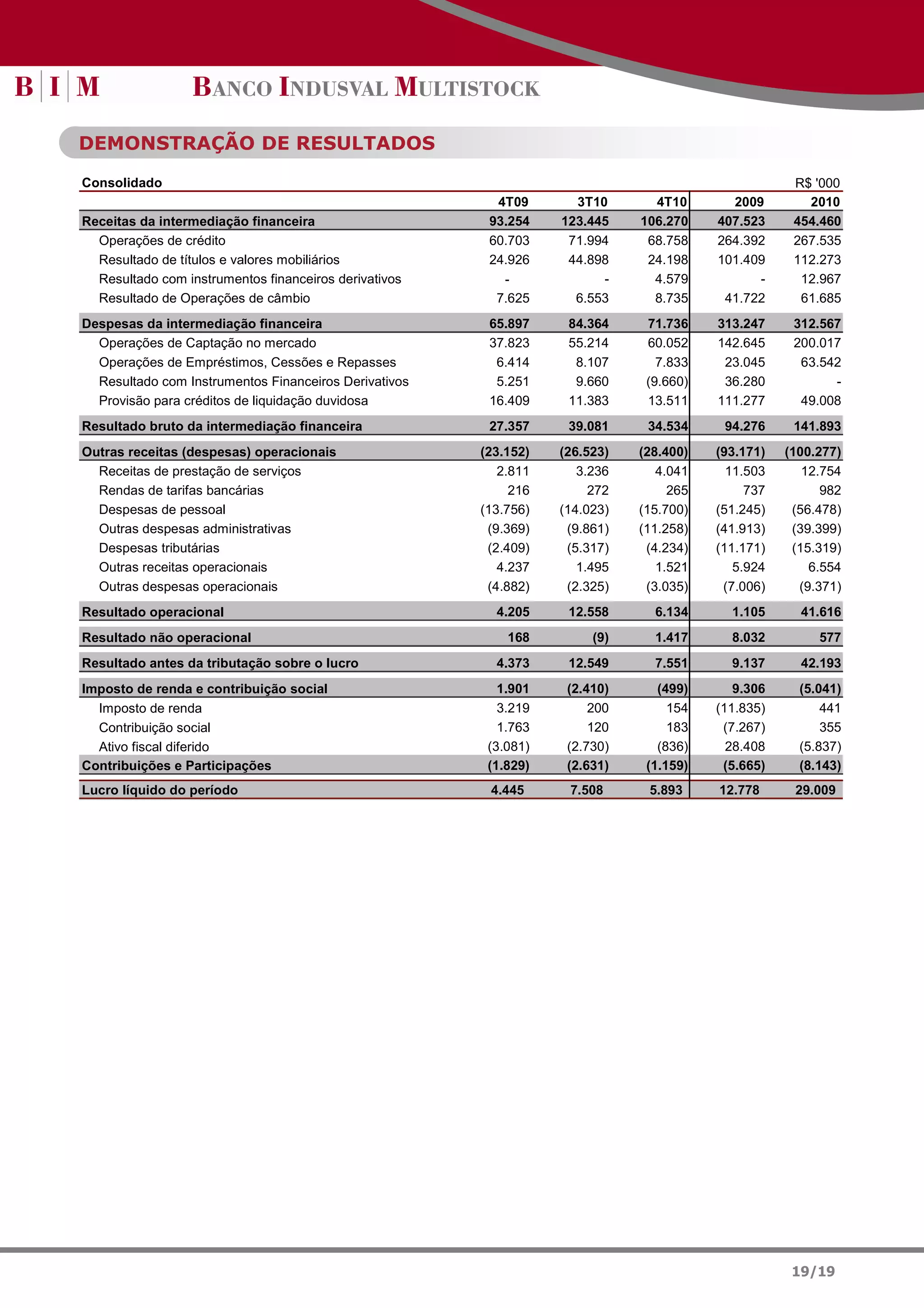

No quarto trimestre de 2010, o Banco Indusval S.A. reportou um lucro líquido de R$ 29 milhões, refletindo um crescimento de 127% em relação ao ano anterior. A carteira de crédito cresceu 14,3% em comparação a dezembro de 2009, totalizando R$ 1,9 bilhão, enquanto suas provisões para créditos de liquidação duvidosa cobrem 6,4% da carteira. O banco está focado em atender empresas de médio porte e expandir suas operações de crédito, apesar de uma competição crescente no setor.