Baixar para ler offline

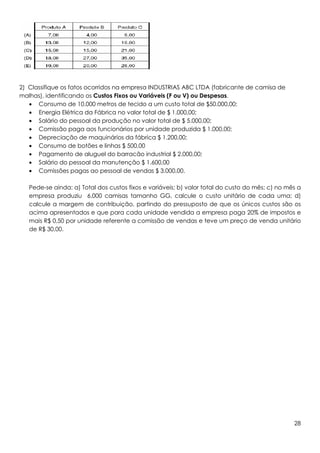

O documento fornece uma introdução sobre gestão estratégica de custos, abordando conceitos como custos, despesas, investimentos e métodos de controle e avaliação de estoques. Inclui exemplos e exercícios sobre controle periódico de estoques, métodos de avaliação de estoques e classificação de custos.