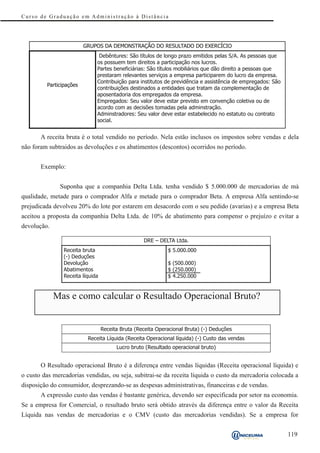

Baixado 619 vezes

![Curso de Graduação em Administração à Distância

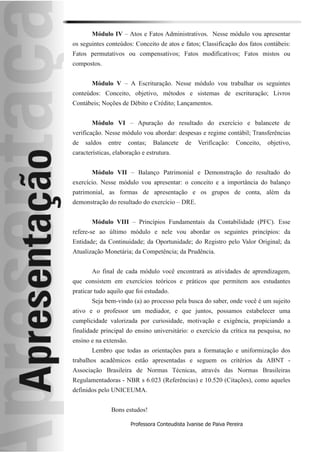

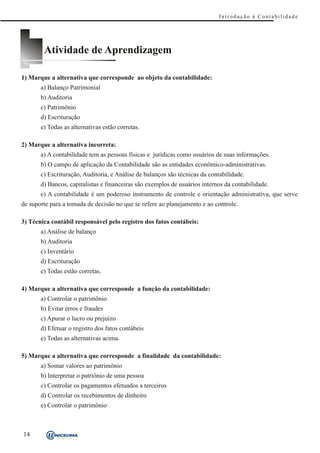

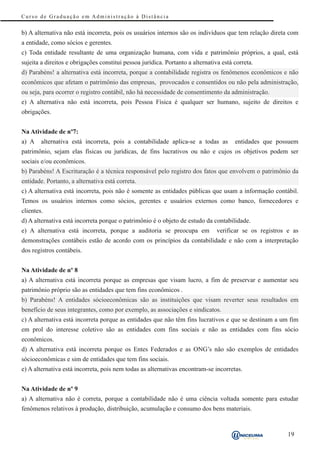

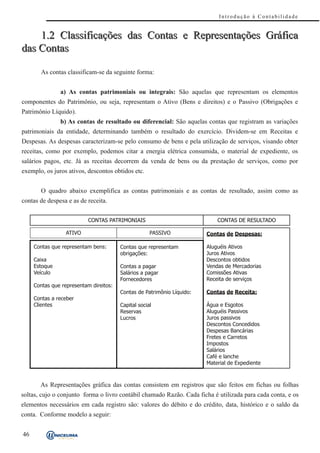

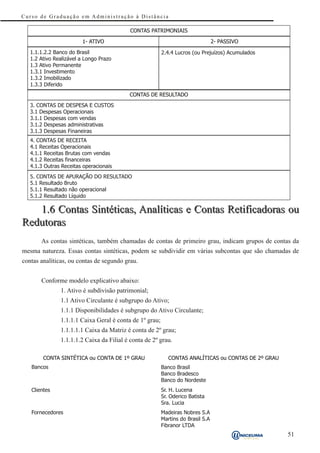

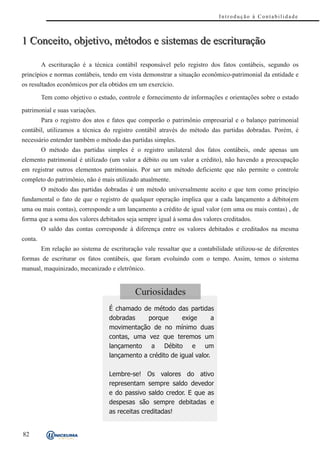

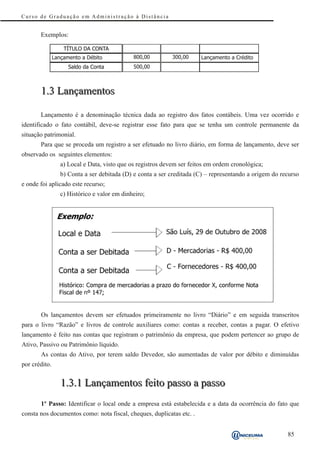

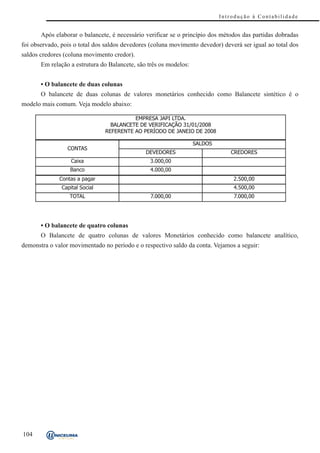

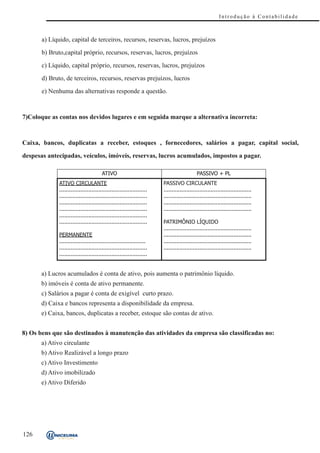

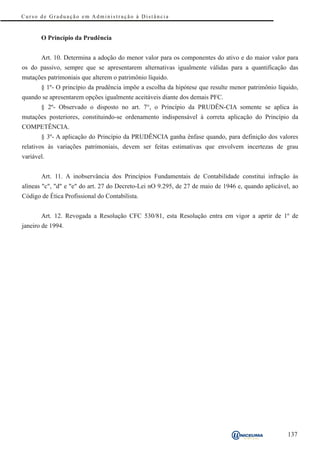

TÍTULO DA CONTA: BANCO CONTA MOVIMENTO

HISTÓRICO CRÉDITO SALDO D/C

15/01/08 Depósito nº10 200 000 100 D

25/01/08 Cheque nº 015 emitido 000 150 50 D

em 23/01/08

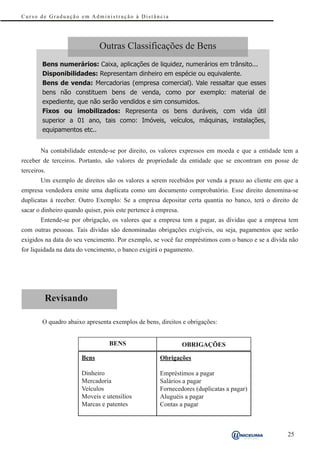

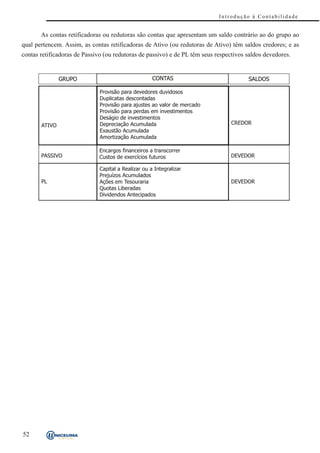

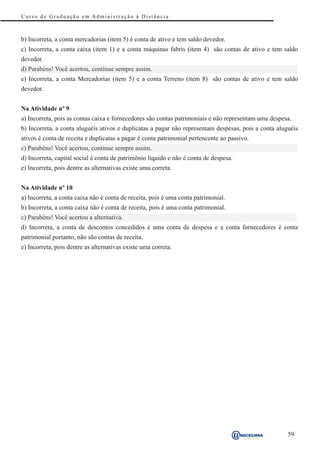

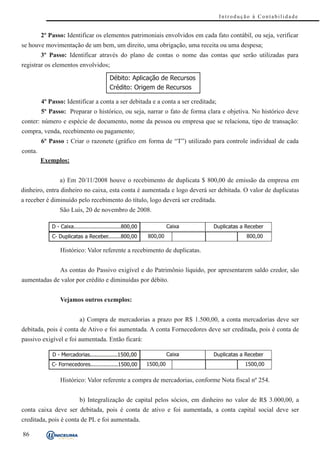

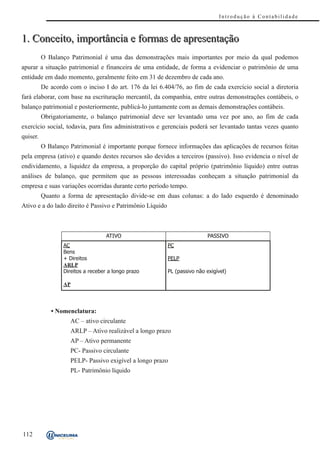

Uma outra forma de representar as movimentações dos saldos das contas no Razão é a

representação em forma de “T” e é conhecido como RAZONETE.

O razonete é uma simplificação da ficha da conta, em que somente são usados o título da conta

e as colunas de débito e crédito. O saldo é apurado pela diferença entre as somas das colunas.

Exemplo:

Observe que o razonete tem forma de

“T”,devendo os lançamentos a débito serem

registrados no lado esquerdo e os créditos

no lado direito da coluna.

Ao final dos lançamentos, apura-se o saldo

DUPLICATAS A RETER da conta.

DÉBITO (D) CRÉDITO (C)

Lado Esquerdo Lado Direito

Saldo Devedor Saldo Credor

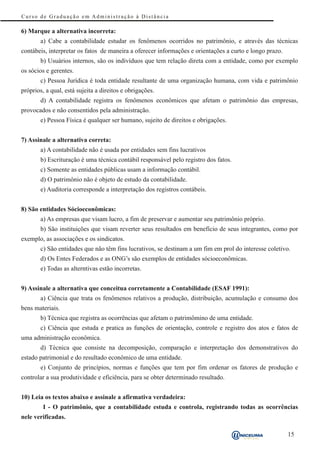

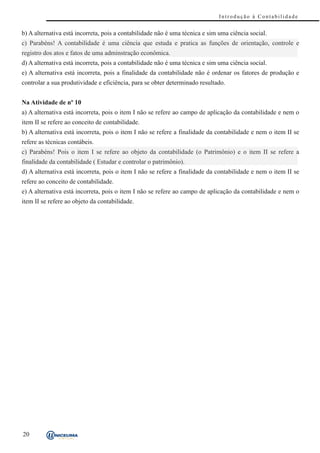

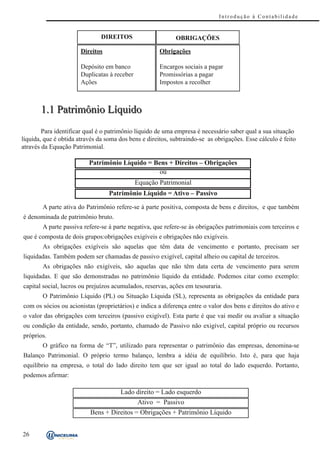

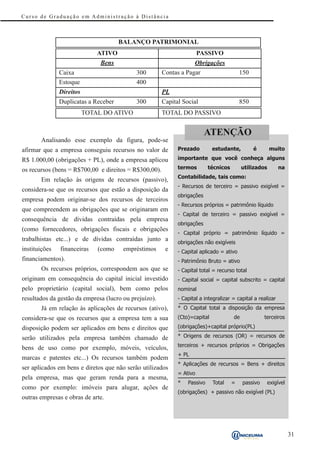

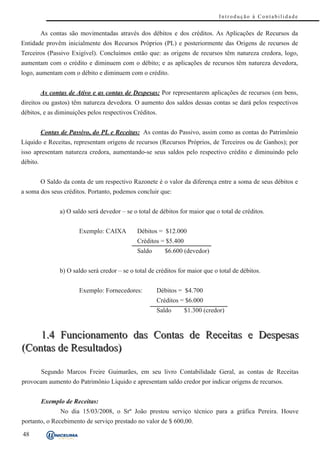

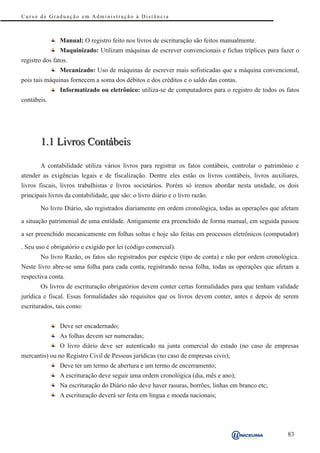

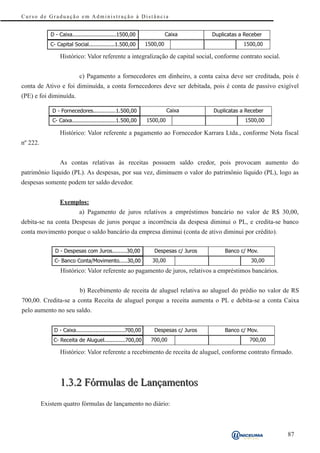

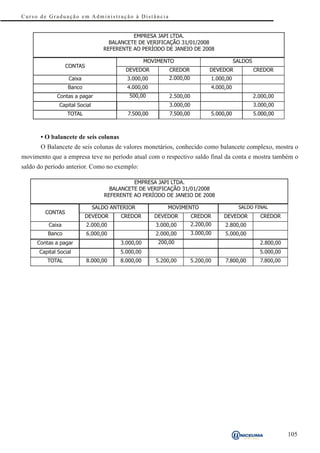

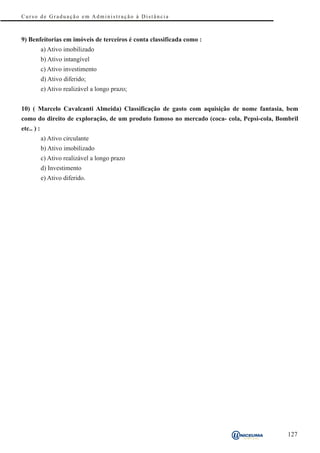

1.3 Mecanismo do Débito e do Crédito

Guimarães (2004, p. 64) afirma que:

[...] as operações podem ocasionar aumento e diminuições no ativo, passivo e Patrimônio

líquido. Esses aumentos e diminuições são indicados através dos débitos e créditos

efetuados nas contas. Para melhor compreensão dos registros de débitos e créditos

utilizamos o quadro abaixo, onde as contas possuem duas colunas (esquerda e direta),

assim os valores que proporcionam aumentos são registrados em uma coluna e os que

provocam diminuições, serão registrados na outra coluna.(GUIMARÃES, 2004, p.64)

CONTAS DÉBITO CRÉDITO SALDO

ATIVO Aumenta Diminui Devedor

PASSIVO Diminui Aumenta Credor

PATRIMÔNIO LÍQUIDO Diminui Aumenta Credor

RECEITA Diminui Aumenta Credor

DESPESA Aumenta Diminui Devedor

Fonte: GUIMARÃES, Marcus Freire. Contabilidade geral. 12. ed. (2004, p. 64).

47](https://image.slidesharecdn.com/apostilaeadcontabilidade-100809145841-phpapp02/85/Apostila-ead-contabilidade-47-320.jpg)

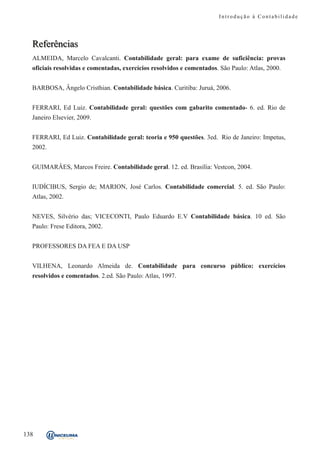

![Introdução à Contabilidade

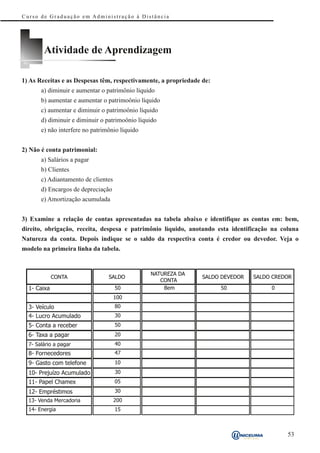

1 Conceito de Atos e Fatos Administrativos

Segundo Ferrari (2002, p. 214), “[...] os acontecimentos numa empresa podem ou não alterar o seu

patrimônio. Aos acontecimentos que não alteram o patrimônio, chamamos de Atos Administrativos.”

Exemplos:

Admissão de funcionários;

Assinatura de um contrato de um seguro contra incêndio;

Envio de duplicatas a receber ao banco para cobrança simples.

Já os Fatos Administrativos são todos os atos que provocam alterações qualitativas e /ou

quantitativas no patrimônio da empresa.São também chamados de fatos contábeis.

Exemplos:

Pagamento do salário dos funcionários;

Pagamento de seguro contra incêndio;

Recebimento de duplicatas através da cobrança bancária simples

1.1 Classificação de Atos e Fatos Administrativos

Fonte: Ferrari 2002, p. 214.

64](https://image.slidesharecdn.com/apostilaeadcontabilidade-100809145841-phpapp02/85/Apostila-ead-contabilidade-64-320.jpg)

1. A Contabilidade é definida como uma ciência que estuda o patrimônio das entidades econômico- administrativas e fornece informações sobre sua situação patrimonial e econômica através de técnicas contábeis. 2. Seu objeto é o patrimônio das entidades, e seu objetivo é controlar esse patrimônio e fornecer informações para tomada de decisão. 3. Suas principais funções são registrar, classificar e demonstrar os fenômenos patrimoniais, além

![Livro contabilidade intermediária[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadeintermediria1-170103135128-thumbnail.jpg?width=640&height=640&fit=bounds)

![Exame oral finalíssima_lm[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exameoralfinalssimalm1-140516083416-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)