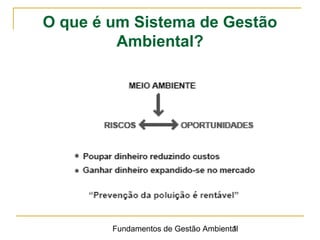

O documento discute os fundamentos da gestão ambiental nas empresas. Apresenta os riscos e oportunidades ambientais para as organizações e define um Sistema de Gestão Ambiental como uma abordagem para controlar riscos e desenvolver oportunidades de forma a reduzir custos e ganhar dinheiro. Também lista os principais benefícios de se implementar um Sistema de Gestão Ambiental, como conformidade legal, melhoria da imagem e competitividade e redução de custos.