Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Venda entre Coligadas e Equivalência Patrimonial

Semelhante a Venda entre Coligadas e Equivalência Patrimonial (20)

Mais de Thiago Chaim

Mais de Thiago Chaim (20)

Último

Último (20)

Venda entre Coligadas e Equivalência Patrimonial

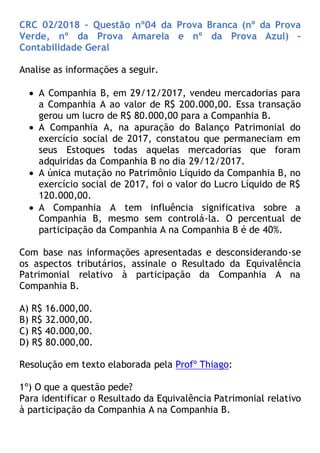

- 1. CRC 02/2018 – Questão nº04 da Prova Branca (nº da Prova Verde, nº da Prova Amarela e nº da Prova Azul) – Contabilidade Geral Analise as informações a seguir. A Companhia B, em 29/12/2017, vendeu mercadorias para a Companhia A ao valor de R$ 200.000,00. Essa transação gerou um lucro de R$ 80.000,00 para a Companhia B. A Companhia A, na apuração do Balanço Patrimonial do exercício social de 2017, constatou que permaneciam em seus Estoques todas aquelas mercadorias que foram adquiridas da Companhia B no dia 29/12/2017. A única mutação no Patrimônio Líquido da Companhia B, no exercício social de 2017, foi o valor do Lucro Líquido de R$ 120.000,00. A Companhia A tem influência significativa sobre a Companhia B, mesmo sem controlá-la. O percentual de participação da Companhia A na Companhia B é de 40%. Com base nas informações apresentadas e desconsiderando-se os aspectos tributários, assinale o Resultado da Equivalência Patrimonial relativo à participação da Companhia A na Companhia B. A) R$ 16.000,00. B) R$ 32.000,00. C) R$ 40.000,00. D) R$ 80.000,00. Resolução em texto elaborada pela Profº Thiago: 1º) O que a questão pede? Para identificar o Resultado da Equivalência Patrimonial relativo à participação da Companhia A na Companhia B.

- 2. 2º) Qual estratégia vamos usar para resolver? Essa questão aborda aspectos contidos na NBC TG 18 – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto. Vamos começar estudando alguns conceitos apresentados na NBC TG 18: “Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas.” “Método da Equivalência Patrimonial é o método de contabilização por meio do qual o investimento é inicialmente reconhecido pelo custo e, a partir daí, é ajustado para refletir a alteração pós-aquisição na participação do investidor sobre os ativos líquidos da investida. As receitas ou as despesas do investidor incluem sua participação nos lucros ou prejuízos da investida, e os outros resultados abrangentes incluem a sua participação em outros resultados abrangentes da investida.” Essa norma também utiliza termos como transações ascendentes (upstream) e transações descendentes (downstream). As transações ascendentes são, por exemplo, vendas de ativos da coligada para o investidor. As transações descendentes são, por exemplo, vendas de ativos do investidor para a coligada. A questão apresenta uma situação de transação ascendente, onde a Companhia B faz uma venda para a Companhia A. Para esta situação, o item 28B da NBC TG 18 define o seguinte:

- 3. “Os resultados decorrentes de transações ascendentes (upstream) entre a controlada e a controladora e de transações entre as controladas do mesmo grupo econômico devem ser reconhecidos nas demonstrações contábeis da vendedora, mas não devem ser reconhecidos nas demonstrações contábeis individuais da controladora enquanto os ativos transacionados estiverem no balanço de adquirente pertencente ao grupo econômico.” Significa que enquanto os ativos adquiridos pela Companhia A ainda estiverem em seu ativo, o valor do Lucro obtido pela Companhia B relativo à transação entre as duas companhias, não deve ser reconhecido. O Lucro será reconhecido à medida que o ativo for vendido para terceiros, for depreciado, sofrer Impairment ou baixa por qualquer outro motivo. Agora podemos apurar o Resultado da Equivalência Patrimonial: Vamos começar, então, subtraindo o lucro da transação entre as Companhias A e B do valor do Lucro Líquido da Companhia B 120.000,00 – 80.000,00 = R$ 40.000,00 Esse é o valor do Lucro Líquido Ajustado da Companhia B. Essa será a base para reconhecermos, na proporção do investimento o valor que será reconhecido na Companhia A. O enunciado informou que a participação da Companhia A na Companhia B é de 40%, logo: 40.000,00 x 40% = R$ 16.000,00 Esse é o valor que será reconhecido como Resultado da Equivalência Patrimonial. Gabarito: “A”

- 4. Acesse outras questões resolvidas no link abaixo: Questões_Exame_01_2018 Participe do nosso grupo no Facebook! Se inscreva no nosso canal no Youtube! Compartilhe com os amigos! Deus abençoe! Grande abraço! Bons estudos!