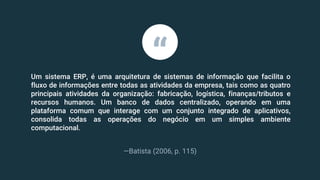

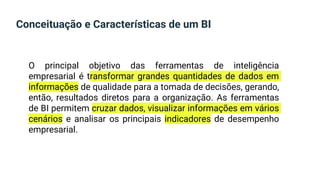

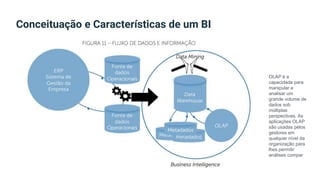

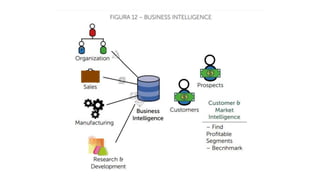

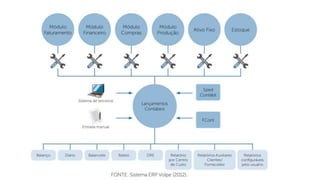

O documento discute sistemas contábeis e de gestão, como ERP e BI. Um ERP facilita o fluxo de informações entre as atividades de uma empresa em um banco de dados centralizado. Isso aumenta a eficiência e reduz erros. Sistemas BI analisam grandes volumes de dados para gerar informações úteis para tomadas de decisões. Eles permitem visualizar e comparar dados de diferentes perspectivas. Enquanto um ERP organiza os dados, um BI gera conhecimento a partir deles. O sistema de informação contábil integra as

![Gti[1]](https://cdn.slidesharecdn.com/ss_thumbnails/gti1-1195232734597919-4-thumbnail.jpg?width=640&height=640&fit=bounds)