Baixado 21 vezes

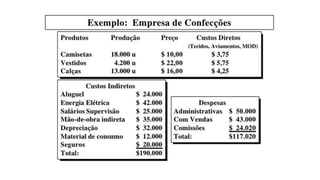

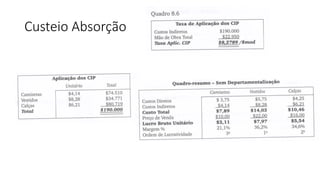

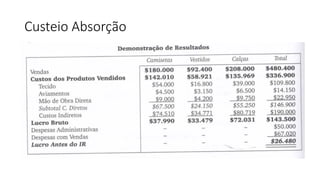

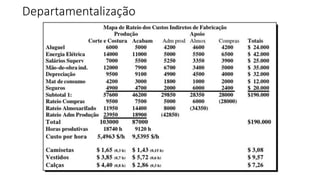

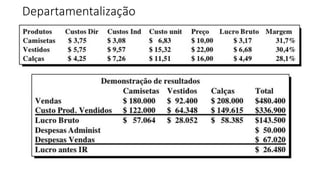

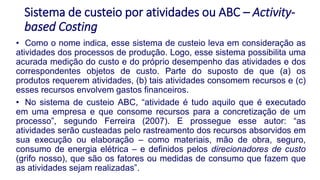

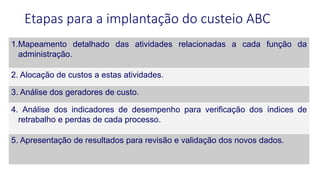

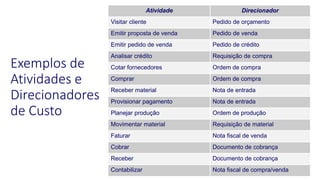

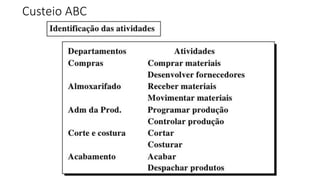

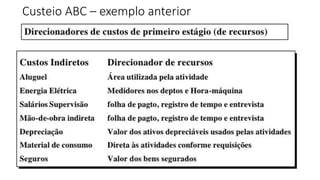

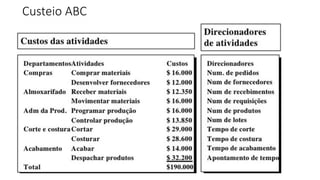

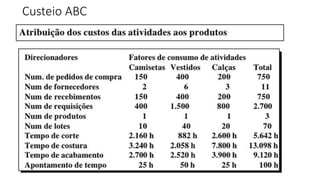

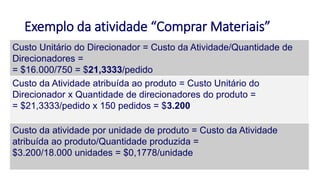

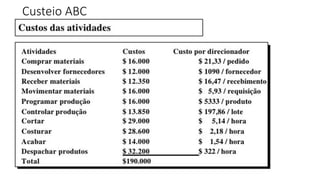

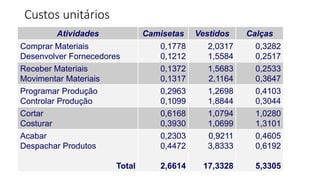

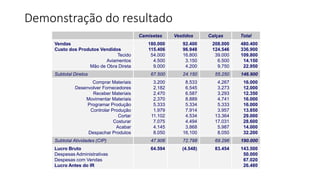

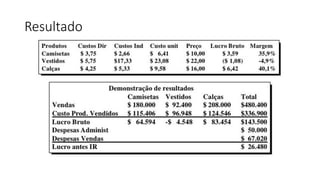

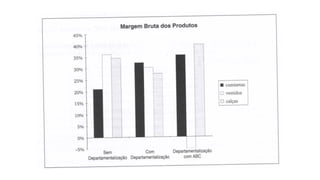

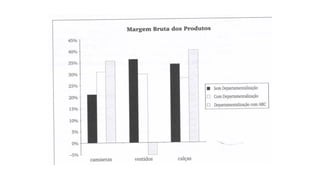

O documento discute o sistema de custeio baseado em atividades (ABC), no qual os custos são alocados às atividades de uma empresa e não diretamente aos produtos. Ele explica como mapear as atividades, alocar custos a elas e usar medidas de desempenho para alocar esses custos aos produtos. Em seguida, fornece um exemplo numérico mostrando como os custos unitários variam entre camisetas, vestidos e calças usando essa abordagem.