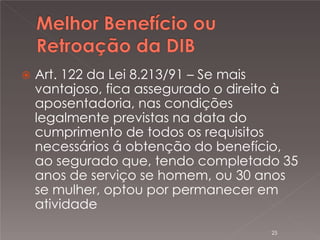

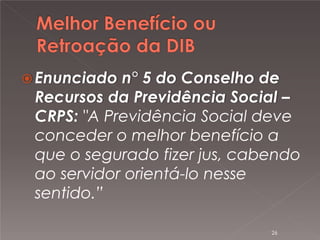

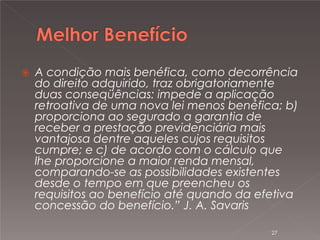

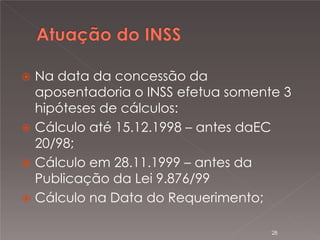

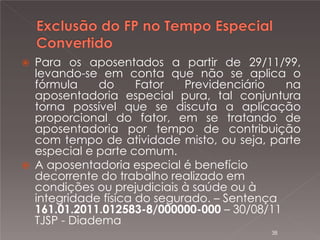

Transferir como PDF, PPTX

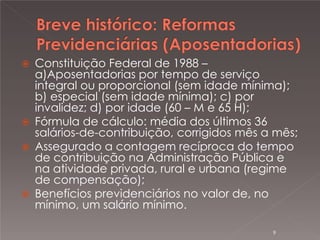

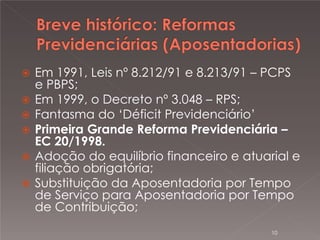

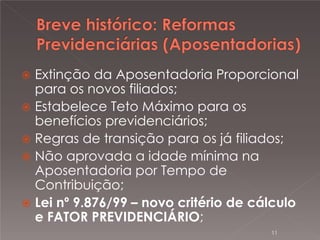

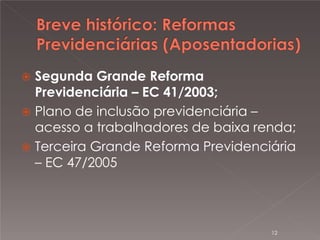

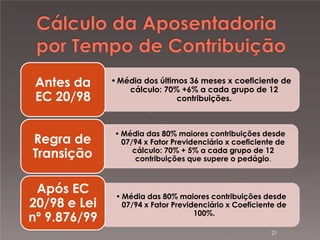

1) O documento discute a necessidade de garantir benefícios previdenciários de forma a assegurar a subsistência digna dos segurados. 2) Apresenta a evolução do Direito Previdenciário no Brasil, desde sua má reputação até ganhar status técnico, passando a analisar os benefícios de forma constitucional como direitos fundamentais. 3) Discorre sobre os principais conceitos e regras para cálculo de benefícios previdenciários no Brasil ao longo do tempo, com destaque para a introdução do fator

![Módulo 01 aula 002 - [seguridade social] - origem e evolução legislativa da...](https://cdn.slidesharecdn.com/ss_thumbnails/mdulo01-aula002-seguridadesocial-origemeevoluolegislativadaprevidnciasocialnobrasil-160105013120-thumbnail.jpg?width=640&height=640&fit=bounds)

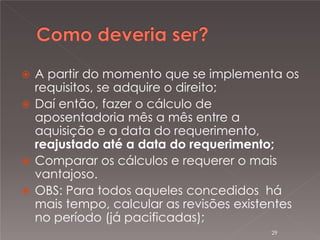

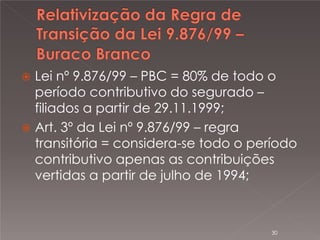

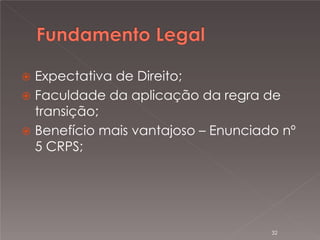

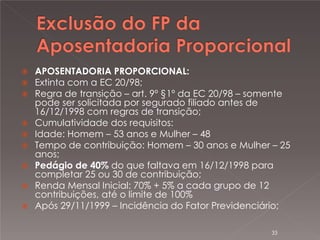

![Módulo 01 aula 001 - [seguridade social] - apresentação do curso](https://cdn.slidesharecdn.com/ss_thumbnails/mdulo01-aula001-seguridadesocial-apresentaodocurso-151214172501-thumbnail.jpg?width=640&height=640&fit=bounds)