Baixado 31 vezes

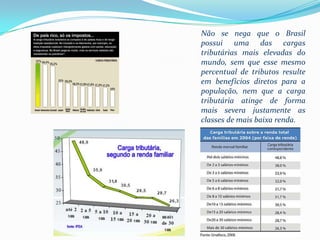

O documento discute a percepção negativa da tributação no Brasil, enfatizando a carga tributária elevada e seu impacto desproporcional sobre as classes de baixa renda. No entanto, argumenta que o direito tributário é essencial para a garantia de direitos fundamentais e a justiça social, ao mesmo tempo que propõe que o poder de tributar deve ser equilibrado para não levar ao empobrecimento da nação. Os princípios constitucionais da igualdade, liberdade e solidariedade são destacados como fundamentais no direito tributário brasileiro.