Baixar para ler offline

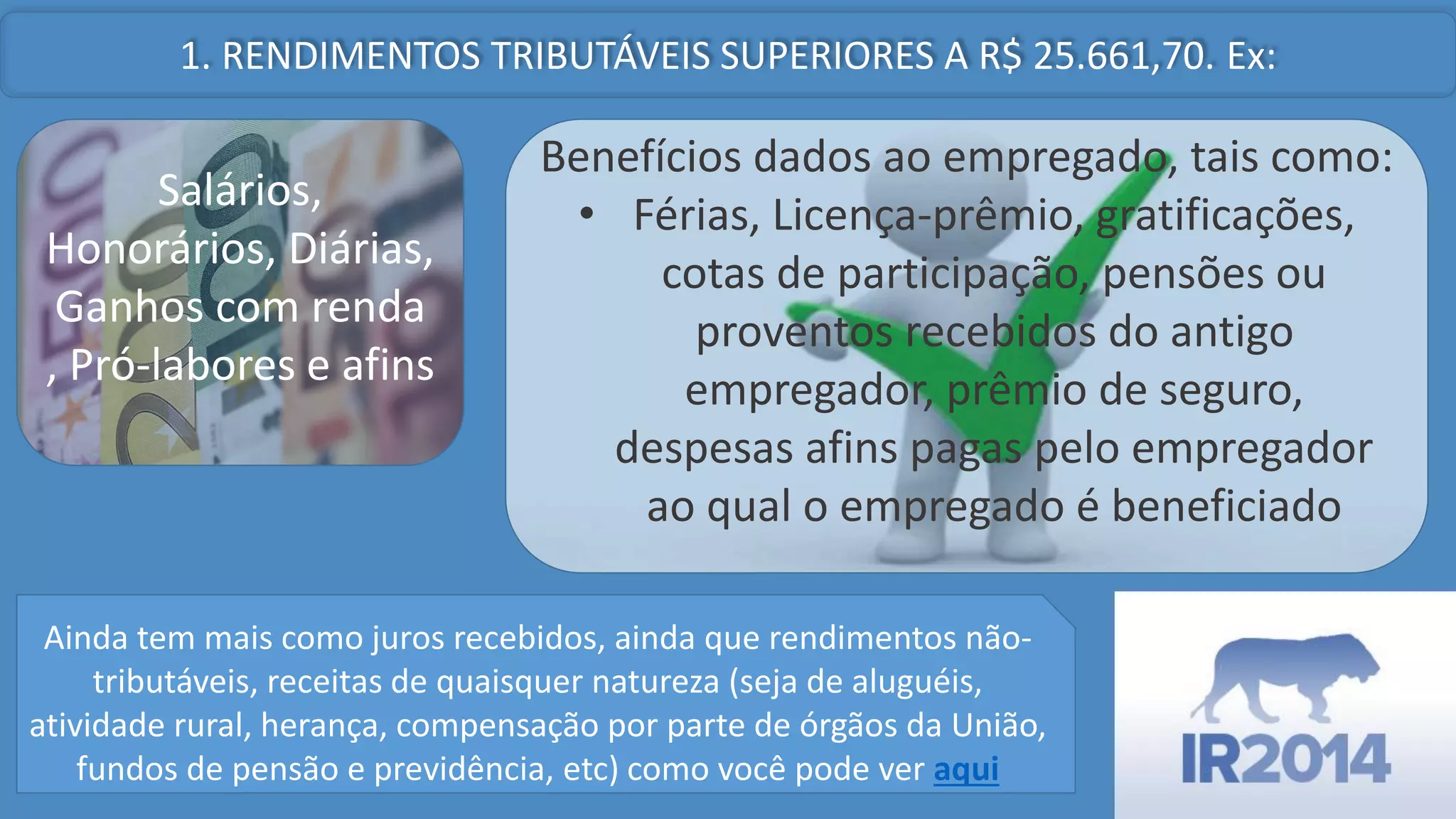

Rendimentos tributáveis superiores a R$ 25.661,70 incluem salários, honorários, diárias, ganhos com renda, pró-labores e benefícios dados aos empregados como férias e licença-prêmio. Rendimentos também incluem juros, aluguéis, atividade rural, herança e compensações. Rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte acima de R$ 40 mil incluem prêmios de loteria, 13o salário e valores judiciais, assim como ganhos de venda de im