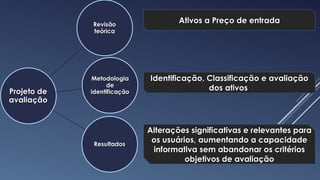

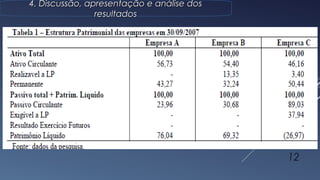

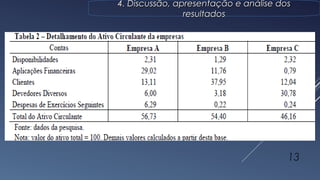

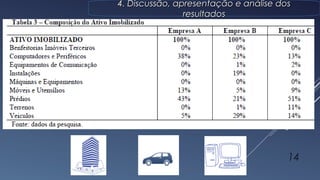

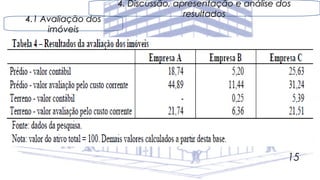

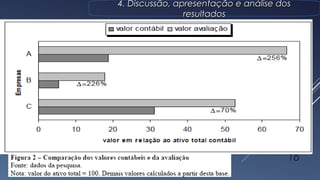

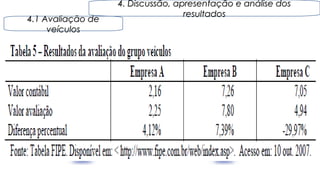

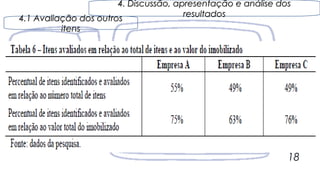

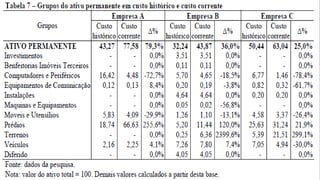

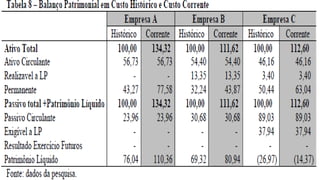

Este documento analisa o uso do custo corrente na avaliação de ativos de empresas de tecnologia da informação. Ele discute os objetivos teóricos e metodológicos da pesquisa, incluindo a análise de três empresas usando diferentes métodos de avaliação como custo histórico, corrigido e corrente. Os resultados mostram que o custo corrente fornece uma avaliação mais precisa dos ativos do que os métodos tradicionais.