Baixado 22 vezes

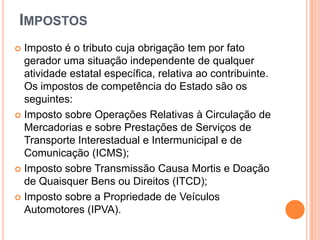

O documento fornece um resumo sobre a Receita Estadual de Minas Gerais, descrevendo sua história, funções, impostos e taxas cobrados. A Receita Estadual é responsável pela arrecadação tributária do estado e utiliza sistemas como SINTEGRA, GAD e SPED para apuração e escrituração fiscal. O Simples Nacional é um regime tributário especial para micro e pequenas empresas.