Transferir como PDF, PPTX

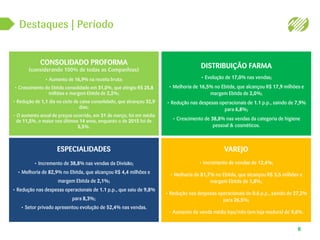

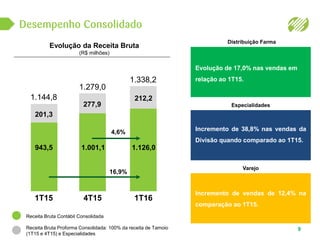

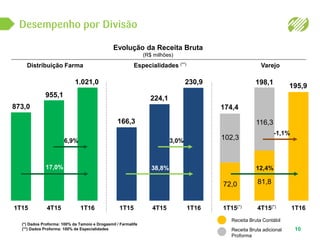

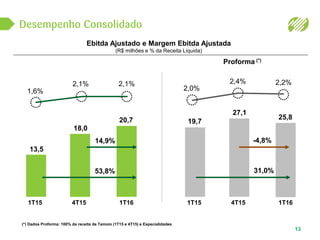

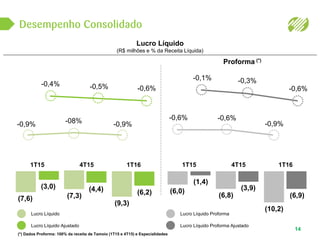

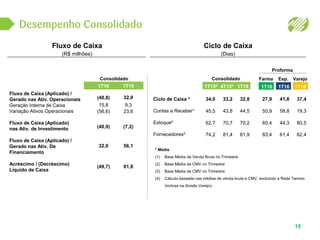

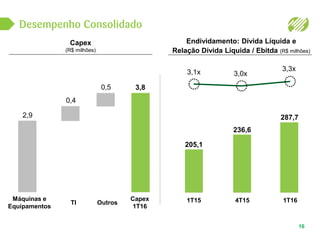

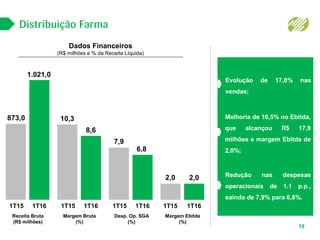

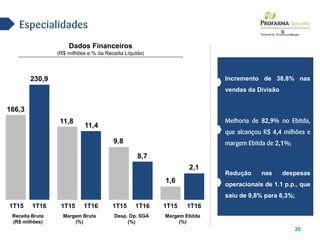

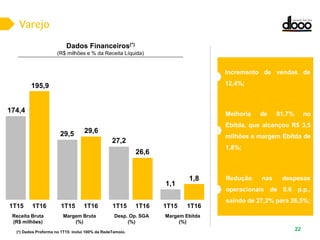

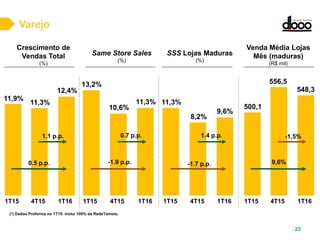

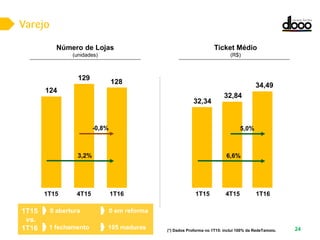

O documento apresenta os resultados financeiros do primeiro trimestre de 2016 de uma empresa de distribuição farmacêutica. Destaca-se: 1) Crescimento de 16,9% na receita bruta consolidada; 2) Aumento de 31% no EBITDA consolidado, atingindo R$ 25,8 milhões; 3) Redução no ciclo de caixa consolidado para 32,9 dias.