Transferir como PDF, PPTX

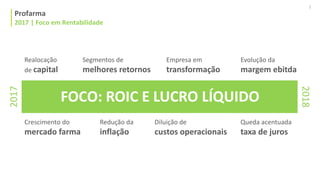

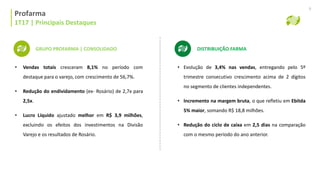

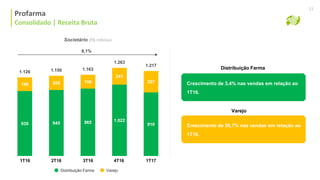

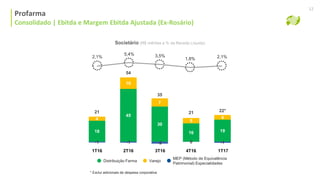

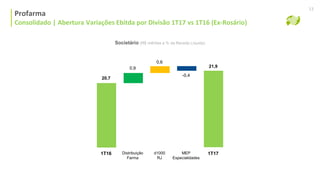

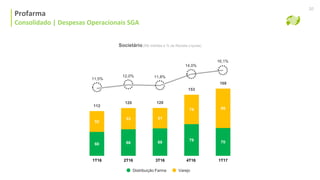

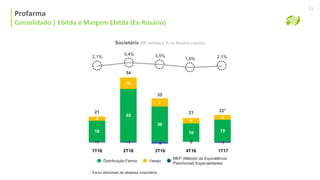

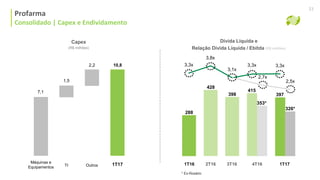

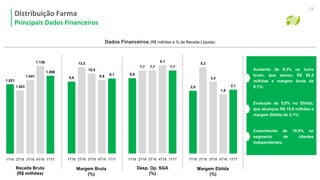

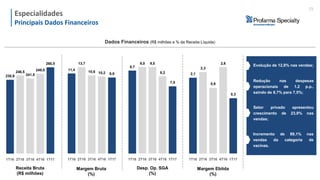

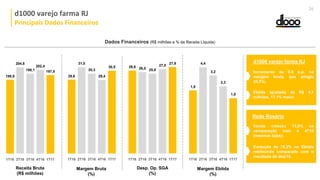

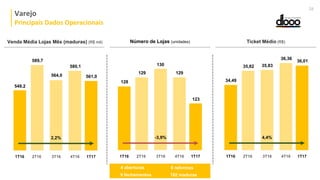

O documento resume o desempenho da empresa no 1T17, com crescimento de vendas de 8,1% e redução do endividamento. As principais divisões tiveram evolução nos indicadores, com destaque para o crescimento de 56,7% nas vendas do segmento varejo.