Principios fundamentais

•

1 gostou•2,139 visualizações

O documento discute os fundamentos da contabilidade, especificamente os postulados da entidade contábil e da continuidade, que formam o alicerce dos princípios contábeis. Estes postulados pressupõem que sempre haverá uma entidade para a qual a contabilidade será realizada e que essa entidade terá vida prolongada, permitindo a aplicação consistente de princípios como o custo histórico.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Principios fundamentais

Semelhante a Principios fundamentais (20)

Mais de zeramento contabil

Mais de zeramento contabil (20)

Principios fundamentais

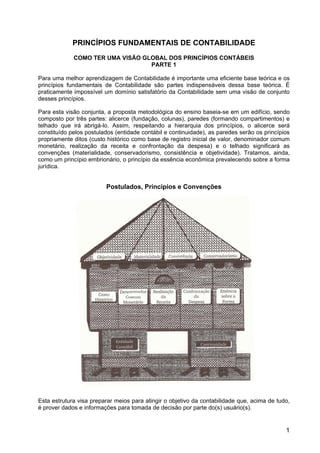

- 1. PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE COMO TER UMA VISÃO GLOBAL DOS PRINCÍPIOS CONTÁBEIS PARTE 1 Para uma melhor aprendizagem de Contabilidade é importante uma eficiente base teórica e os princípios fundamentais de Contabilidade são partes indispensáveis dessa base teórica. É praticamente impossível um domínio satisfatório da Contabilidade sem uma visão de conjunto desses princípios. Para esta visão conjunta, a proposta metodológica do ensino baseia-se em um edifício, sendo composto por três partes: alicerce (fundação, colunas), paredes (formando compartimentos) e telhado que irá abrigá-lo. Assim, respeitando a hierarquia dos princípios, o alicerce será constituído pelos postulados (entidade contábil e continuidade), as paredes serão os princípios propriamente ditos (custo histórico como base de registro inicial de valor, denominador comum monetário, realização da receita e confrontação da despesa) e o telhado significará as convenções (materialidade, conservadorismo, consistência e objetividade). Tratamos, ainda, como um princípio embrionário, o princípio da essência econômica prevalecendo sobre a forma jurídica. Postulados, Princípios e Convenções Esta estrutura visa preparar meios para atingir o objetivo da contabilidade que, acima de tudo, é prover dados e informações para tomada de decisão por parte do(s) usuário(s). 1

- 2. OS FUNDAMENTOS DO EDIFÍCIO Ainda que não apareça, o alicerce é a parte principal de uma construção. Mesmo que as paredes ou os telhados sofram mudanças, não afetam a estrutura do prédio. Na figura anterior colocamos duas colunas que sustentam todo o edifício. Esses dois pilares, que são aprofundados no solo, correspondem ao alicerce, a base do edifício, representado, na teoria da Contabilidade, pelos postulados. Postulados são dogmas ou premissas que não precisam ser demonstrados, comprovados, mas que há aceitação geral, sem nenhum questionamento. Em outras palavras, é a exposição de uma verdade que não está sujeita a verificação. Por exemplo, se eu disser que “o sol nasce todos os dias” não preciso demonstrar isso, pois é uma observação da realidade. Todavia, todo o planejamento de minha vida está em função de que haverá luz em cada dia de vinte e quatro horas. Eu não questiono a hipótese do sol não brilhar. Se isso acontecesse, muitas regras seriam mudadas no meu cotidiano. Porém, não penso em vinte e quatro horas de trevas e vivo na hipótese de luz a cada dia. No mundo contábil, partimos do pressuposto de que sempre teremos uma pessoa (física ou jurídica) para fazer Contabilidade e a essa pessoa chamamos de entidade contábil; partimos ainda da hipótese de que essa pessoa tem uma vida por prazo indeterminado, que é um empreendimento em andamento – isto é, a pessoa (entidade) está em continuidade. Toda estrutura contábil está construída em cima do fato de se ter uma pessoa para prestar serviços contábeis e que essa pessoa (entidade) não está sujeita a morte, ou seja, é vista como algo imortal (continuidade é algo em andamento) com a presunção de continuar operando por muito tempo. Num exemplo extremo, partindo da hipótese de que existe céu onde não haverá mais morte, sofrimento etc., seria absurdo admitir um curso de primeiros socorros e ética médica, já que lá nunca seriam solicitados estes serviços profissionais. Da mesma forma, não haveria razão de ser das normas, dos princípios contábeis se não existe um cliente sequer, um único usuário; assim, partimos da premissa de que há pessoas interessadas nos relatórios contábeis. Portanto, serão estabelecidos princípios que norteiam a elaboração de relatórios contábeis aos seus usuários. Para estabelecer esses princípios, como já vimos, consideramos que a entidade contábil está em continuidade. Se uma empresa estiver a apenas seis meses de existência, não poderia contabilizar depreciação, classificar os ativos e passivos de longo prazo, chamamos grupos de contas de permanente, investimentos etc. Para uma empresa em descontinuidade precisaríamos de regras especiais, totalmente opostas ao arcabouço que estamos construindo. Por exemplo, para uma empresa em descontinuidade ou em liquidação, teríamos que avaliar o ativo a preço de saída ou de mercado, ou ainda de liquidação forçada. Uma máquina que custou $51.000 e pela qual o mercado estaria disposto a pagar $41.200 teria, em condição de descontinuidade, deve ser indicada no ativo por $41.200. Um outro exemplo extremo pode ser constatado. Admira que haja um jovem “pentelho” numa casa, que toma dinheiro emprestado da família e não paga; que usa roupas dos irmãos e que faz diversas outras “artes”. A família, que não tem nenhuma condescendência com esse jovem, mudaria totalmente seu procedimento, se soubesse que, tragicamente, ele tivesse apenas seis meses de vida. Queremos dizer com isto que tudo que tem pouco tempo de vida terá, provavelmente, um tratamento diferenciado. Entretanto, para uma pessoa em continuidade, pressupondo-se vida longa, faz-se necessário um conjunto de regras, regras e princípios uniformes. Assim, uma empresa em continuidade 2

- 3. poderá avaliar o seu ativo a preço de entrada, ou seja, pelo seu custo, pois este ativo não será liquidado. Em se tratando de imobilizado, considerando que não está a venda, mas sim em uso, não haveria razão para avaliá-lo a preço de venda, mas pelo custo. Tratando-se de estoque, ainda que será vendido, avalia-se também ao preço do custo, pois a empresa no momento da sua venda (continuidade) compara o preço de venda com o do custo para apurar o resultado (lucro ou prejuízo). Com essas duas premissas da entidade contábil e da continuidade, o alicerce da construção está pronto e, portanto, podemos levantar as paredes que serão sustentadas por estes fundamentos. PRINCÍPIO DA CONTINUIDADE A continuidade é uma hipótese, ou melhor, é um postulado fundamental sobre o qual se assenta a Contabilidade. É extremamente simples, às vezes até banal, e significa que a Contabilidade efetua a avaliação do patrimônio e o registro das suas mutações considerando que a entidade, até evidências em contrário, terá sua vida continuada ao longo do tempo; ou seja, é a hipótese básica de que a entidade cujo patrimônio está sendo contabilizado não está destinada a liquidação ou a qualquer forma de extinção, mas, sim, a continuar operando por tempo indeterminado. É claro que isso serve para fundamentar outros princípios, principalmente o relativo ao custo histórico. Não significa essa hipótese fundamental que em nenhuma situação se abandona a idéia de continuidade; é claro que quando existirem evidências de que a empresa irá se descontinuar em decorrência de dificuldade financeira ou de mercado, de deliberação dos próprios sócios ou de qualquer outra causa, esse fato terá então de ser necessariamente considerado. Só que, a partir do momento em que se trabalhar com a hipótese de descontinuidade da empresa, a maioria dos demais princípios contábeis passa a não ser mais utilizada, e os princípios de avaliação e de classificação das demonstrações contábeis se alteram completamente. Por exemplo, se não fosse a existência do Princípio da Continuidade, simplesmente não seria possível ter-se um ativo diferido ou uma boa parte das despesas antecipadas, ou, ainda, o imobilizado registrado pelo valor de aquisição. Na hipótese da descontinuidade, a única forma possível de avaliar os elementos ativos de um patrimônio é com base nos seus possíveis valores a serem obtidos no caso de sua efetiva alienação ou liquidação. Imagine o caso, por exemplo, de uma empresa que mande fabricar um equipamento sob especificação, que custe R$ 20.000,00. Se não se admitir a hipótese da continuidade, não será possível deixá-lo ativado por esse valor. Seria então necessário avaliar esse equipamento pelo seu valor de mercado, e se ele houver sido construído sob especificação para a empresa, pode ser que valha apenas o seu peso em sucata, mesmo estando novíssimo. Veja-se, assim, como o Princípio da Continuidade é fantasticamente importante. Ele inclusive vai permitir o efetivo confronto entre as receitas e as despesas para apuração do lucro mais próximo da realidade em cada período contábil (Princípio da Competência). Note-se que, na ausência dessa continuidade, não poderia haver esse confronto porque muitos valores estocados no ativo, para serem transformados em despesas, posteriormente teriam de ser descarregados para o resultado no ano de sua própria aquisição. E note-se como é de fundamental importância um princípio tão simples como o da continuidade. A Resolução CFC no 750, de 29.12.1993, no seu art. 5o, dispõe sobre o Princípio da Continuidade, nos seguintes termos: 3

- 4. “A continuidade ou não da Entidade, bem como sua vida definida ou provável, deve ser consideradas quando da classificação e avaliação das mutações patrimoniais, quantitativas e qualitativas. § 1º – A Continuidade influencia o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos, especialmente quando a extinção da Entidade tem prazo determinado, previsto ou previsível. § 2º – A observância do Princípio da Continuidade é indispensável à correta aplicação do Princípio da Competência, por efeito de se relacionar diretamente à quantificação dos componentes patrimoniais e à formação do resultado, e de constituir dado importante para aferir a capacidade futura de geração de resultado.” PRINCÍPIO DA ENTIDADE O Princípio da Entidade é um Princípio Fundamental de Contabilidade que, por expressar a afirmação de uma verdade tão óbvia e intuitiva, em alguns países não é expressamente reconhecido como princípio contábil. Diz ele, de maneira muito simples, que a entidade objeto de contabilização tem de estar completamente separada das entidades que formam o corpo de seus proprietários. Tal princípio encontra-se explicitado na Resolução CFC nº 750/1993, nos seguintes termos: “Art. 4o – O Princípio da Entidade reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Por conseqüência, nesta acepção, o patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição. Parágrafo único – O Patrimônio pertence à Entidade, mas a recíproca não é verdadeira. A soma ou agregação contábil de patrimônio autônomo não resulta em nova Entidade, mas numa unidade de natureza econômico-contábil.” É realmente tão banal a necessidade de separar o patrimônio de uma empresa do patrimônio de seus proprietários que se entende porque em alguns países isso não chega a ser realmente mencionado como princípio. É algo tão simples e fundamental que, em alguns lugares, isto já está sendo dado como uma espécie de hipótese básica sem que necessite ser explicada como um princípio. Mas, ele é mais profundo do que parece à primeira vista. Quanto mais a contabilidade se firma, no mundo dos negócios, como a grande fonte de informação para finalidades gerenciais e externas, mais o Princípio da Entidade tende a ser visto e entendido do ponto de vista econômico, além, naturalmente, do ponto de vista jurídico. Isso significa que cada vez mais a contabilidade da entidade econômica adquire importância no mundo todo, mesmo que isso abranja um mundo além da entidade, juridicamente falando. Daí decorre a idéia da consolidação de balanços que abrange demonstrações de entidades juridicamente distintas, mas economicamente dependentes umas das outras ou todas de um controlador comum. A consolidação de demonstrações contábeis é a junção das demonstrações das entidades que estão sob a dependência de um controlador ou de um grupo de controladores, de tal forma a se ter um balanço, um resultado e as outras peças como se constituíssem uma única entidade em vez de diversas pessoas jurídicas. Na realidade, essa entidade macroeconômica é, em alguns países, tão importante que acaba sendo a única entidade a ter suas demonstrações efetivamente publicadas e divulgadas a todo público. As demonstrações individuais das diversas pessoas jurídicas que compões essa macroentidade 4

- 5. passam a ser consideradas secundárias e, às vezes, nada mais são do que apêndices a constarem nas notas explicativas da entidade maior consolidada. No Brasil, a consolidação ainda não é considerada de tão grande importância pela nossa legislação a ponto de hoje estar sendo exigida apenas de algumas companhias abertas e de sociedades líderes de grupos. Porém, a tendência é de cada vez mais se exigirem demonstrações de entidades econômicas, com prevalência sobre as das entidades jurídicas. Isso não significa que deixarão de existir as demonstrações das entidades jurídicas, mas apenas que o nível de importância delas tende a diminuir quando a elas se sobrepõe uma entidade, mas que de fato, na prática, representa economicamente o conjunto todo de uma maneira muito melhor e mais realista. 5