Baixado 68 vezes

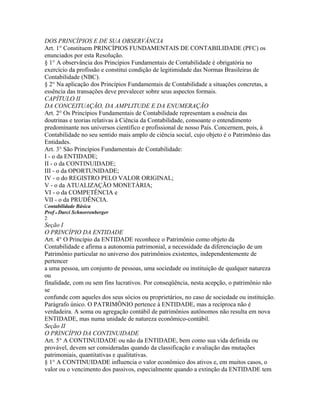

1. O documento apresenta os princípios básicos de contabilidade e exercícios relacionados a contabilidade básica. 2. Aborda conceitos como ativo, passivo, patrimônio líquido, balanço patrimonial, demonstração do resultado do exercício e análise de demonstrações contábeis. 3. Inclui 22 exercícios propostos relacionados aos tópicos apresentados para aplicação prática dos conceitos contábeis.

![Contabilidade basica atlas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadebasica-atlas1-130504080958-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)