Transferir como PDF, PPTX

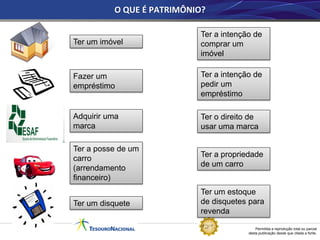

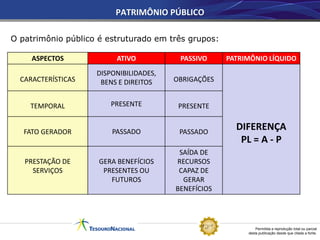

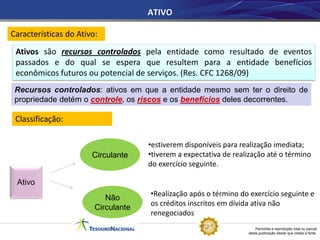

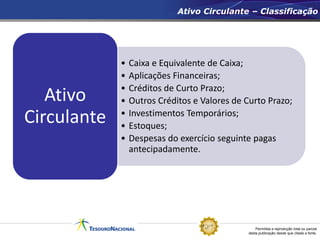

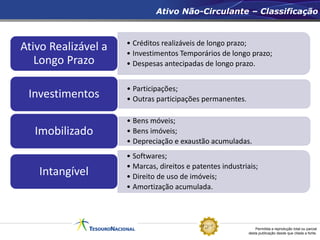

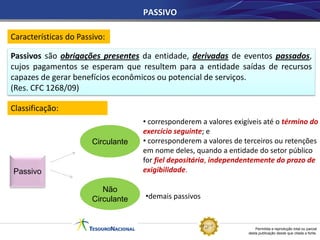

O documento descreve os principais conceitos e procedimentos contábeis patrimoniais aplicados às entidades do setor público brasileiro. Ele aborda tópicos como os princípios de contabilidade, a composição do patrimônio público em ativo, passivo e patrimônio líquido, e as classificações dos componentes do ativo circulante e não circulante.