Baixar para ler offline

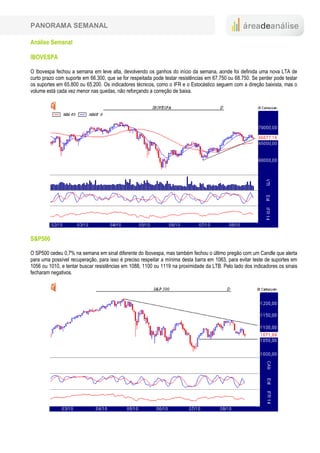

O documento resume a situação econômica e financeira da semana passada, com queda nas bolsas mundiais devido a indicadores ruins nos EUA, enquanto o Ibovespa subiu 0,62% no Brasil. Apresenta também a agenda econômica da semana com dados de países como Alemanha, Zona do Euro e EUA, além de análises técnicas do Ibovespa, S&P500, dólar e petróleo.