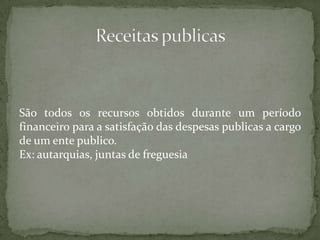

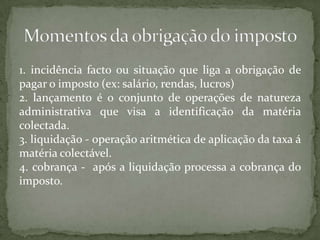

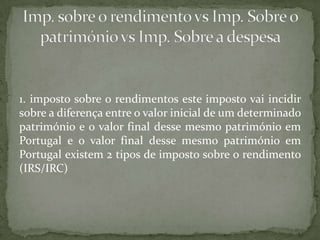

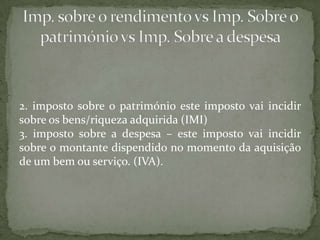

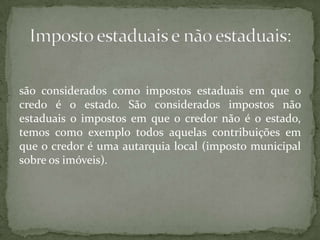

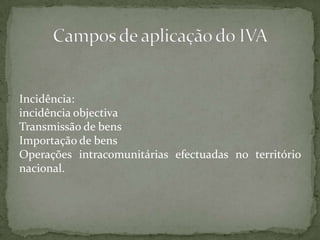

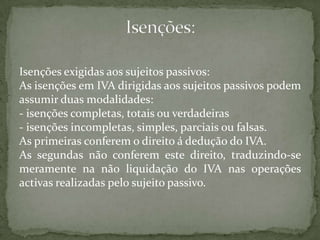

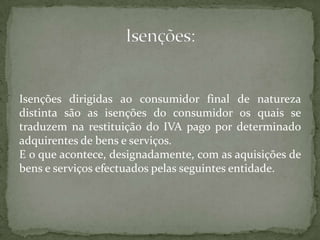

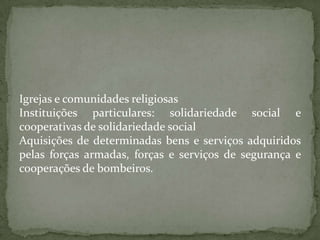

1. O documento discute vários conceitos relacionados à fiscalidade, incluindo receitas e despesas públicas, tipos de impostos e suas características. 2. São descritos os momentos da obrigação do imposto, como incidência, lançamento, liquidação e cobrança. 3. São explicadas algumas características gerais do IVA como imposto indireto incidente sobre o valor acrescentado.

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)