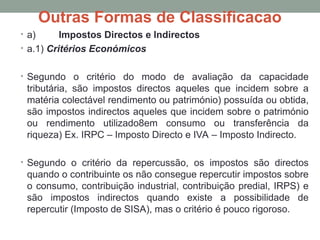

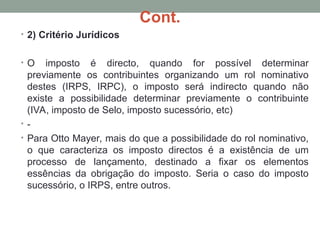

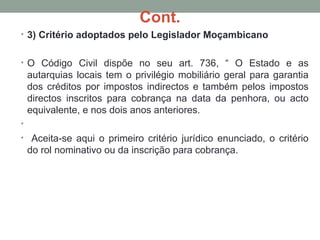

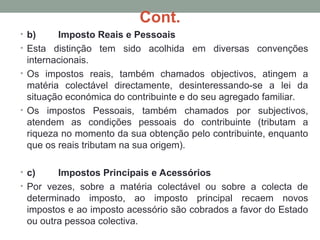

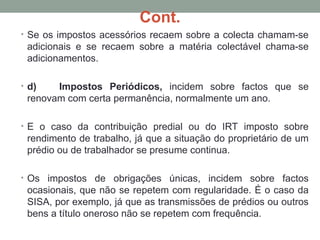

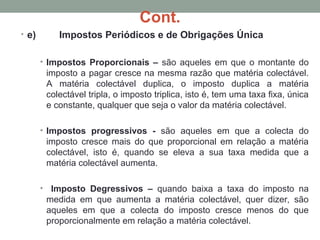

O documento aborda o conceito de imposto, sua importância e funções na administração pública, destacando características fundamentais como a coação e a unilateralidade. Também distingue impostos de taxas e sanções patrimoniais, ressaltando a criação legal dos impostos e seus objetivos fiscais, sociais e econômicos. Além disso, apresenta diferentes formas de classificação dos impostos, como diretos e indiretos, reais e pessoais, com ênfase nas suas funções e na sua relação com a população.

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)