Transferir como PDF, PPTX

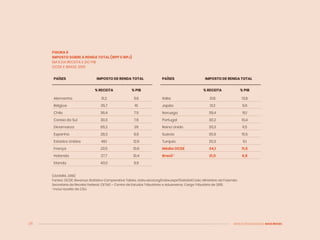

1. O documento discute a necessidade de uma reforma tributária no Brasil para enfrentar as desigualdades sociais no país de forma a promover o desenvolvimento nacional. 2. Atualmente, o sistema tributário brasileiro é regressivo, com foco na tributação do consumo em vez da renda e propriedade, contribuindo para altos níveis de desigualdade de renda. 3. O movimento propõe uma reforma com base em oito premissas, incluindo a adoção de um sistema tributário progressivo e o fortalecimento do