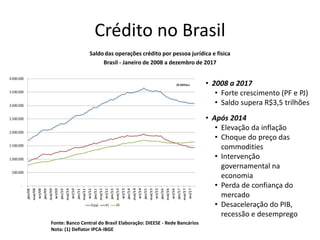

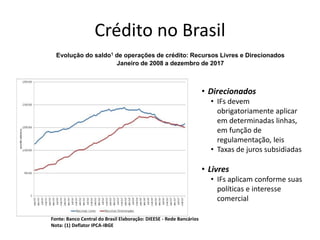

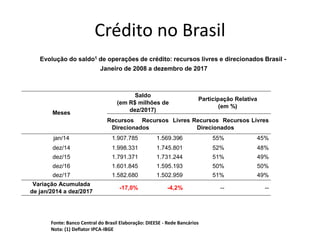

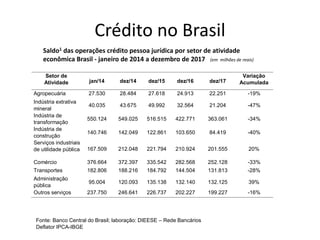

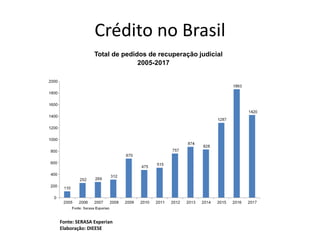

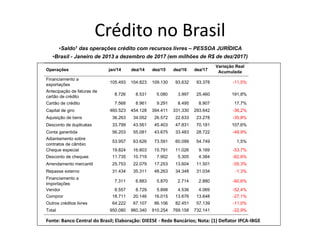

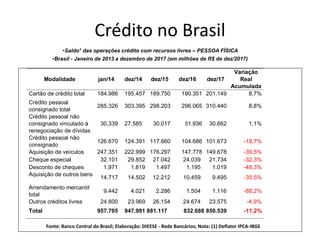

O documento discute o crédito e sua influência no potencial empreendedor de jovens. Aborda o que é crédito, suas origens no Oriente Médio antigo e seu papel social e econômico no crescimento. Também examina volumes e modalidades de crédito no Brasil, benefícios e desafios, e a importância da educação financeira.