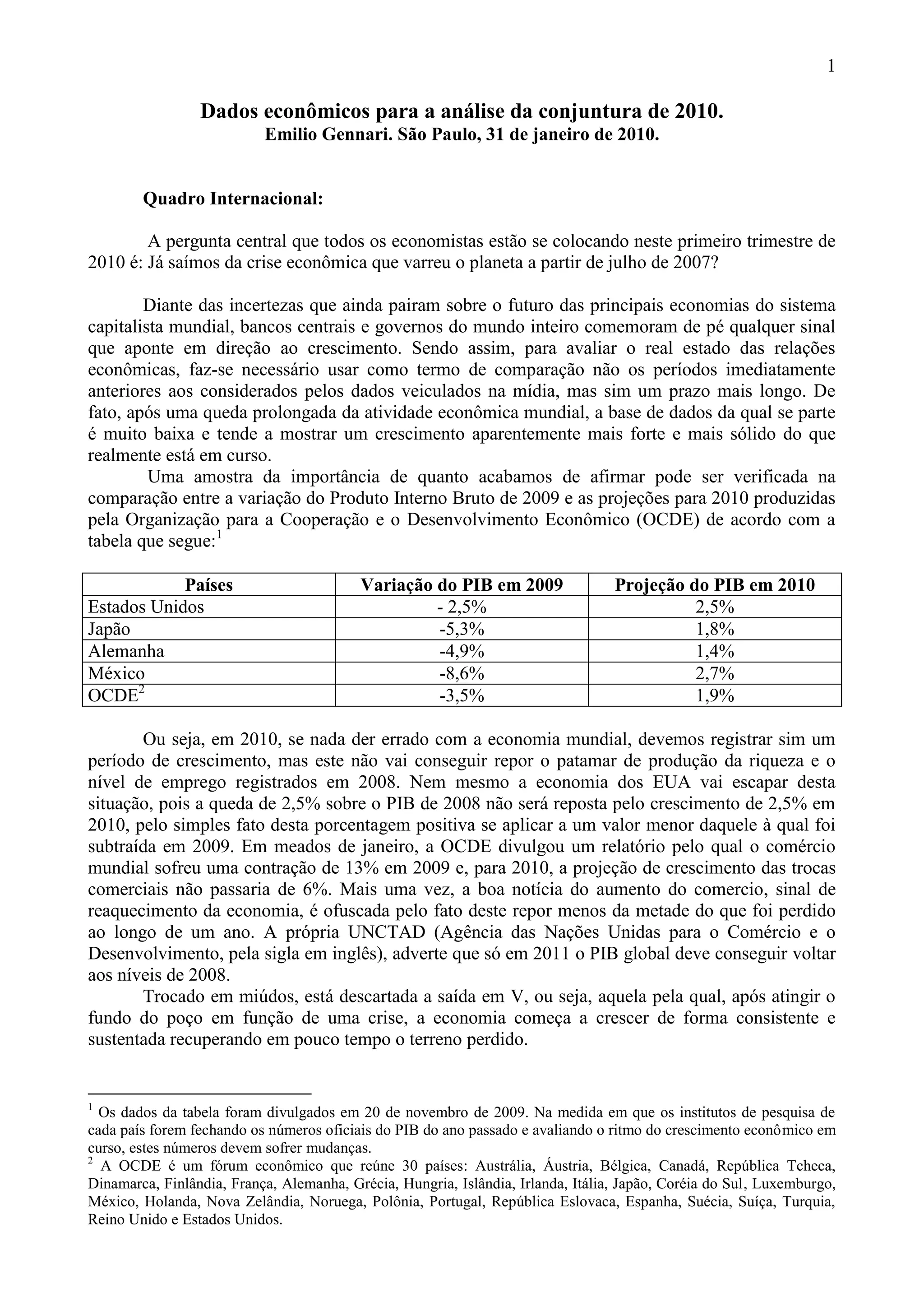

Baixar para ler offline

1. A economia mundial começou a se recuperar em 2010, mas o crescimento não foi o suficiente para repor as perdas de 2009 e o nível de produção e emprego de 2008 ainda não foi alcançado. 2. As dívidas dos bancos e governos aumentaram muito devido aos estímulos para combater a crise, colocando as finanças públicas em situação difícil. 3. Persistem incertezas sobre a solidez da recuperação econômica em curso e sobre a capacidade dos países de honrarem seus compromissos