Baixar para ler offline

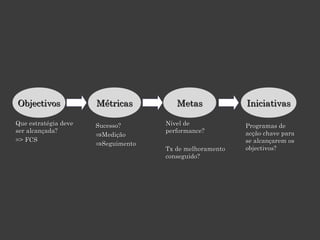

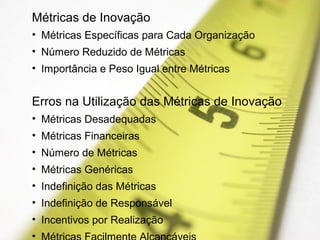

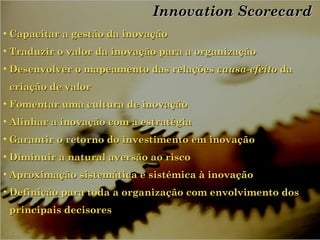

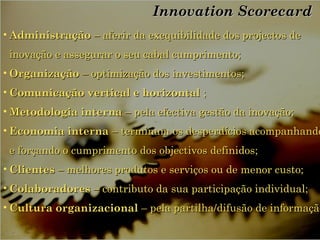

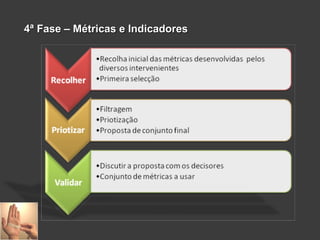

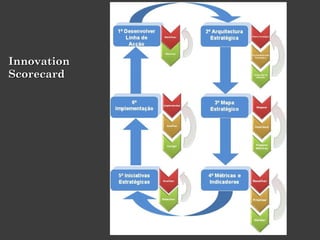

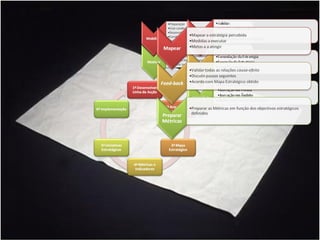

O documento propõe o uso de um Innovation Scorecard baseado no Balanced Scorecard para gerir e alinhar a inovação com a estratégia da organização. O Innovation Scorecard define métricas de inovação ligadas aos objetivos estratégicos para medir o valor agregado pela inovação e garantir o retorno dos investimentos em inovação. A metodologia proposta inclui seis fases para o desenvolvimento e implementação do Innovation Scorecard.