Baixar para ler offline

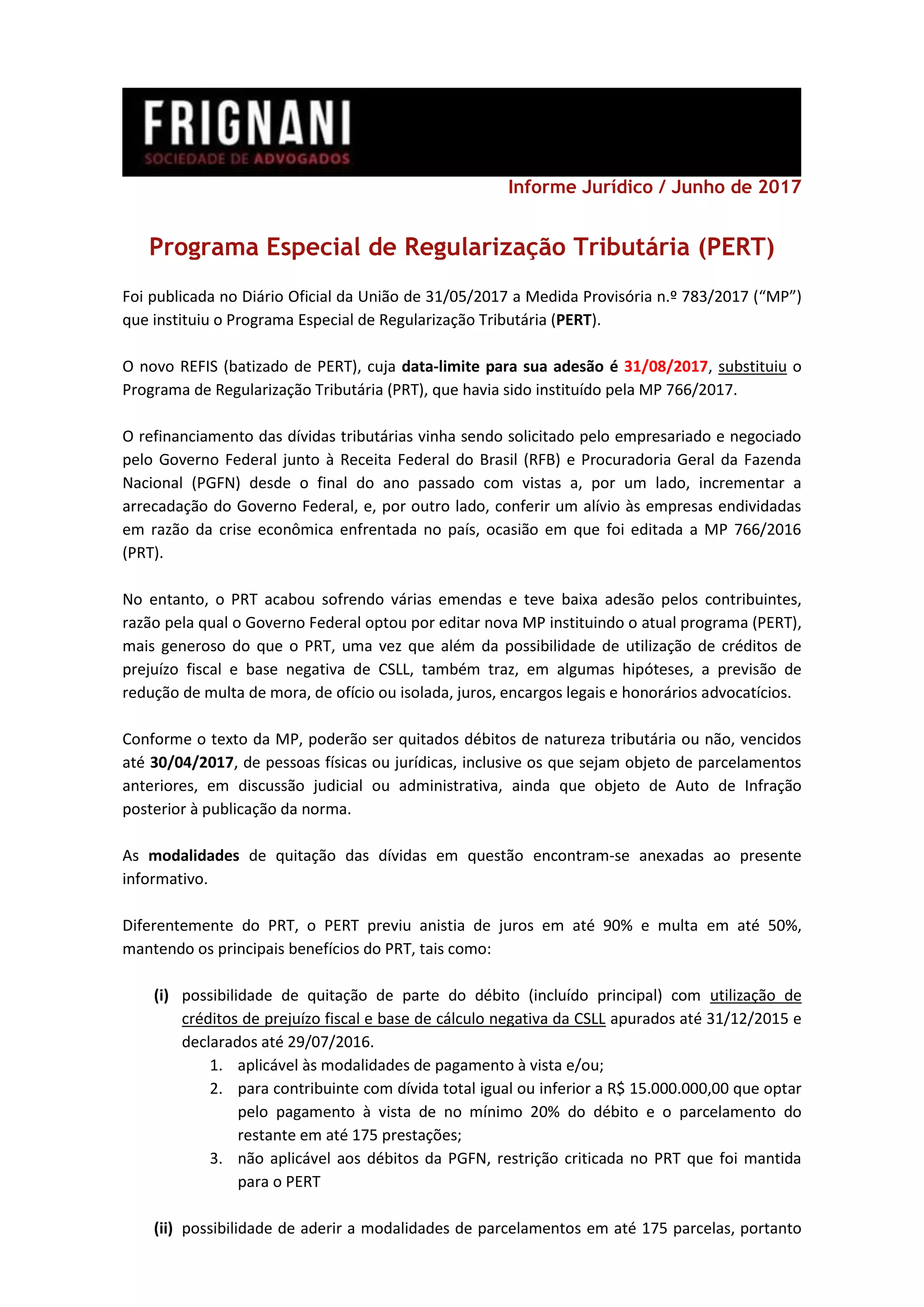

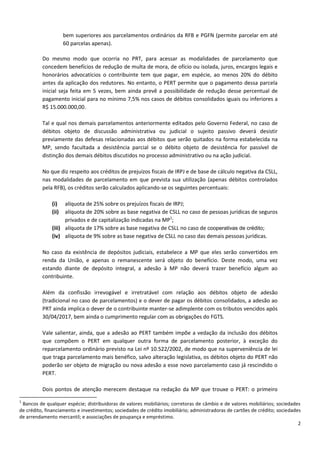

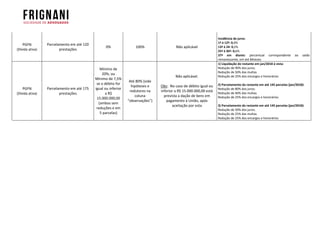

A Medida Provisória nº 783/2017 instituiu o Programa Especial de Regularização Tributária (PERT), com adesão até 31/08/2017, substituindo o PRT devido à baixa adesão. O PERT oferece condições mais favoráveis, incluindo a possibilidade de utilização de créditos de prejuízo fiscal e anistia de até 90% em juros e 50% em multas. O programa permite a quitação de dívidas tributárias de pessoas físicas ou jurídicas vencidas até 30/04/2017, com opções de parcelamento em até 175 prestações.