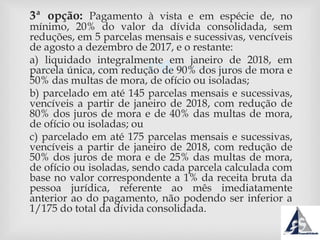

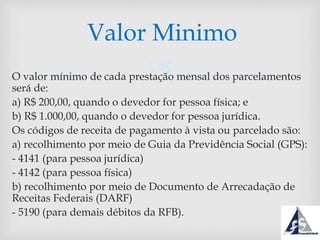

O documento descreve o Programa Especial de Regularização Tributária (REFIS 2017), permitindo que pessoas físicas e jurídicas regularizem débitos vencidos até 30/04/2017 junto à Receita Federal e Procuradoria Geral da Fazenda Nacional. Há três opções de parcelamento com descontos em juros e multas e valores mínimos de parcela de R$200,00 para pessoas físicas e R$1.000,00 para pessoas jurídicas.