Baixado 34 vezes

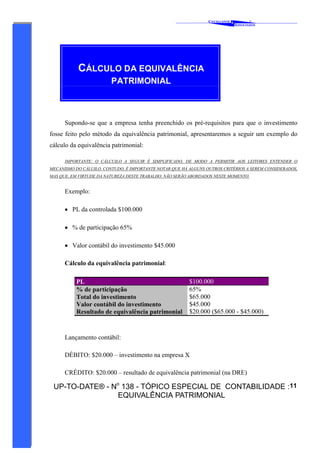

Este documento resume o tópico da equivalência patrimonial em contabilidade. Ele define equivalência patrimonial como o método de avaliar determinadas participações pelo valor correspondente à aplicação de um percentual de participação no capital social sobre o valor do patrimônio líquido da investida. Ele também explica conceitos como coligada, controlada e relevância, e fornece um exemplo de como calcular equivalência patrimonial.