O documento discute a história e os problemas atuais do método de equivalência patrimonial para registro de investimentos em contabilidade. A equivalência patrimonial foi adotada no Brasil desde 1976 e é amplamente utilizada, porém questões surgiram com a harmonização das normas contábeis brasileiras com as internacionais. Há divergências entre a legislação brasileira, que exige a equivalência patrimonial nos balanços individuais, e a norma internacional IAS 27, gerando ressalvas nos relatórios de auditoria. O texto propõe debater

![Equivalência Patrimonial

REVISTA

47

3a

Edição, março/2015

Equivalência Patrimonial

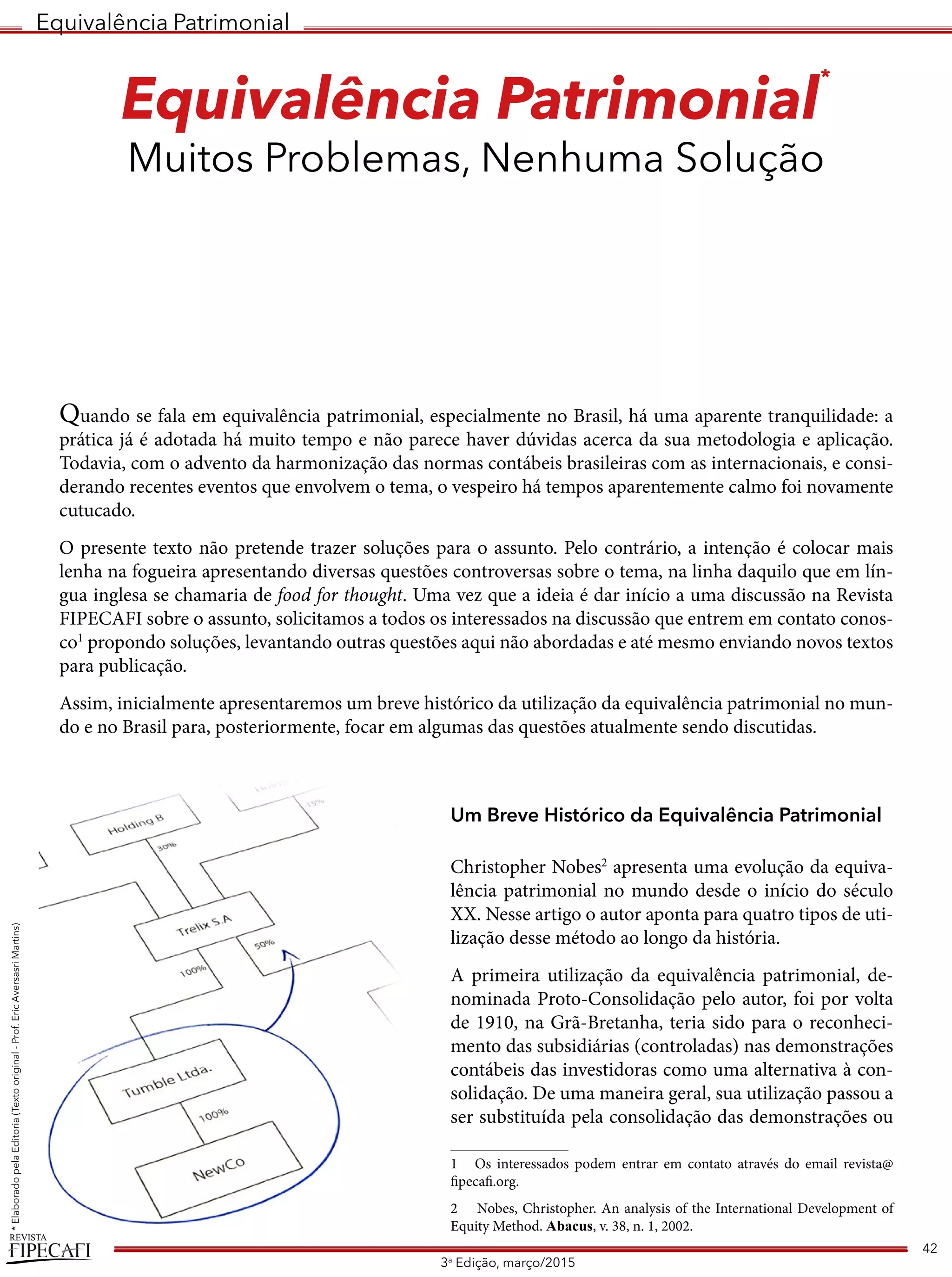

Vejamos, então, como seriam as demonstrações com base no método da equivalência patrimonial:

Balanço Patrimonial - Equivalência Patrimonial

Inicial 20x0 20x1 Inicial 20x0 20x1

Caixa 9.000 - 150 Capital 9.000 9.000 9.000

Eq. Patrim. - 6.000 6.150 Lucro Acum. - - 300

Ágio - 3.000 3.000

Total 9.000 9.000 9.300 Total 9.000 9.000 9.300

Demonstração do Resultado - Eq. Patrimonial

20x1

Resultado de Equivalência Patrimonial 300

Lucro do Período 300

O que se verifica é que, no momento da aquisição,

é apresentada uma informação de que foi adquirido

uma parcela de um patrimônio líquido contábil de

R$ 6.000 pelo preço total de $9.000, tendo sido a di-

ferença entre esses valores pagos devida a ágio.

No momento da aquisição, o valor do investimento

adquirido é exatamente o seu valor justo (em con-

dições normais de negociação). Mas isso somente

ocorre no exato instante da aquisição, tal qual no

custo histórico.

No segundo exercício, a informação evidenciada é

que o patrimônio líquido contábil da investida cres-

ceu, na parcela detida pela investidora, em R$ 300

(referente a 30% do lucro da investida), representa-

do pelo resultado de equivalência patrimonial, e caiu

R$ 150 pela distribuição do dividendo (30% de R$

500). Assim, o desempenho evidenciado do investi-

mento é de um lucro muito pequeno, mas o que foi

reconhecido pela entidade investida.

E no segundo exercício o valor do investimento

nada mais tem a ver com o seu valor de mercado.

Apesar de contabilmente o investimento ter aumen-

tado muito pouco, o seu desempenho, em termos de

valor de mercado, foi completamente diferente: ele

aumentou de R$ 9.000 (30% de R$ 30 milhões) para

R$ 13.500 (30% de R$ 45 milhões).

Assim pode-se concluir, inicialmente, que equiva-

lência patrimonial não representa o valor justo

dos investimentos registrados, mas o valor justo

da parcela do patrimônio líquido da investida na

data de sua aquisição e mais sua parcela nas varia-

ções contábeis do patrimônio líquido da investi-

da. Esse fato é obvio e notório, mas importante de

ser frisado.

O CPC 18, ao avaliar a natureza da equivalência pa-

trimonial, comparando-a com o método do custo,

assim conclui:

11. O reconhecimento do resultado com base nas

distribuições recebidas sobre o mesmo [método

do custo histórico] pode não ser uma mensuração

adequada da receita auferida pelo investidor no

investimento em coligada, em controlada e em

empreendimento controlado em conjunto, em

função de as distribuições recebidas terem pouca

relação com o desempenho da investida. Em

decorrência de o investidor possuir o controle

individual ou conjunto, ou exercer influencia

significativa sobre a investida, ele tem interesse

no desempenho da investida e, como resultado,

interesse no retorno de seu investimento. O

investidor deve reconhecer contabilmente esse

interesse por meio da extensão do alcance de suas

demonstrações contábeis com a inclusão de sua

participação nos lucros ou prejuízos da investida.

Como resultado, a aplicação do método da

equivalência patrimonial proporciona relatórios

com maior grau de informação acerca dos ativos

líquidos do investidor e acerca de suas receitas e

despesas. (sublinhados adicionados)](https://image.slidesharecdn.com/apostilaequivalenciapatrimonial-150909191510-lva1-app6891/85/Apostila-equivalencia-patrimonial-6-320.jpg)