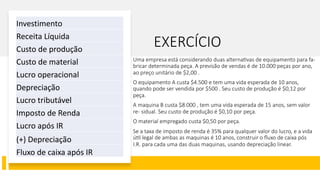

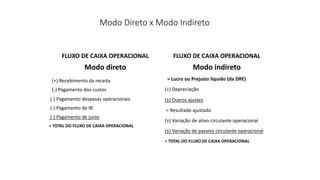

O documento apresenta um exemplo de fluxo de caixa para uma empresa, comparando duas alternativas de equipamento para produção. Apresenta o fluxo de caixa projetado para os próximos 10-15 anos para cada equipamento, considerando receitas, custos de produção, impostos e depreciação. Conclui que o equipamento B, apesar de ter investimento inicial maior, proporciona maior fluxo de caixa líquido ao longo dos anos.

![[ACE Management Boos Weel] Fluxo de Caixa](https://cdn.slidesharecdn.com/ss_thumbnails/acemanagementboost-slideshare-180126113605-thumbnail.jpg?width=640&height=640&fit=bounds)