Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a D25272953452ba495bf53c6f8c188485ce9210ca7cd83a9ccd1592b94a2a472b.

Semelhante a D25272953452ba495bf53c6f8c188485ce9210ca7cd83a9ccd1592b94a2a472b. (20)

Mais de Jornal Tudorondonia

Mais de Jornal Tudorondonia (20)

D25272953452ba495bf53c6f8c188485ce9210ca7cd83a9ccd1592b94a2a472b.

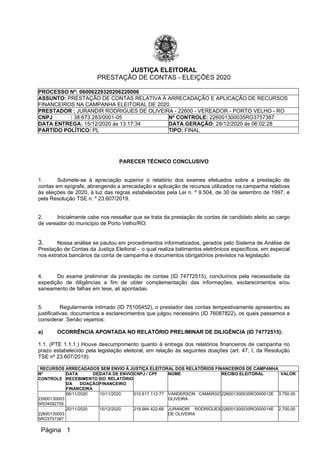

- 1. Página 1 JUSTIÇA ELEITORAL PRESTAÇÃO DE CONTAS - ELEIÇÕES 2020 PROCESSO Nº: 06006229320206220006 ASSUNTO: PRESTAÇÃO DE CONTAS RELATIVA À ARRECADAÇÃO E APLICAÇÃO DE RECURSOS FINANCEIROS NA CAMPANHA ELEITORAL DE 2020. PRESTADOR : JURANDIR RODRIGUES DE OLIVEIRA - 22600 - VEREADOR - PORTO VELHO - RO CNPJ : 38.673.283/0001-05 Nº CONTROLE: 226001300035RO3757387 DATA ENTREGA: 15/12/2020 às 13:17:34 DATA GERAÇÃO: 28/12/2020 às 06:02:28 PARTIDO POLÍTICO: PL TIPO: FINAL PARECER TÉCNICO CONCLUSIVO 1. Submete-se à apreciação superior o relatório dos exames efetuados sobre a prestação de contas em epígrafe, abrangendo a arrecadação e aplicação de recursos utilizados na campanha relativas às eleições de 2020, à luz das regras estabelecidas pela Lei n. º 9.504, de 30 de setembro de 1997, e pela Resolução TSE n. º 23.607/2019. 2. Inicialmente cabe nos ressaltar que se trata da prestação de contas de candidato eleito ao cargo de vereador do município de Porto Velho/RO. 3. Nossa análise se pautou em procedimentos informatizados, gerados pelo Sistema de Análise de Prestação de Contas da Justiça Eleitoral – o qual realiza batimentos eletrônicos específicos, em especial nos extratos bancários da conta de campanha e documentos obrigatórios previstos na legislação. 4. Do exame preliminar da prestação de contas (ID 74772515), concluímos pela necessidade da expedição de diligências a fim de obter complementação das informações, esclarecimentos e/ou saneamento de falhas em tese, ali apontadas. 5. Regularmente intimado (ID 75105452), o prestador das contas tempestivamente apresentou as justificativas, documentos e esclarecimentos que julgou necessário (ID 76087822), os quais passamos a considerar. Senão vejamos: a) OCORRÊNCIA APONTADA NO RELATÓRIO PRELIMINAR DE DILIGÊNCIA (ID 74772515): 1.1. (PTE 1.1.1.) Houve descumprimento quanto à entrega dos relatórios financeiros de campanha no prazo estabelecido pela legislação eleitoral, em relação às seguintes doações (art. 47, I, da Resolução TSE nº 23.607/2019): RECURSOS ARRECADADOS SEM ENVIO À JUSTIÇA ELEITORAL DOS RELATÓRIOS FINANCEIROS DE CAMPANHA Nº CONTROLE DATA DE RECEBIMENTO DA DOAÇÃO FINANCEIRA DATA DE ENVIO DO RELATÓRIO FINANCEIRO CNPJ / CPF NOME RECIBO ELEITORAL VALOR 22600130003 5RO4092755 06/11/2020 10/11/2020 010.617.112-77 VANDERSON CAMARGO OLIVEIRA 226001300035RO000012E 3.750,00 22600130003 5RO3757387 20/11/2020 15/12/2020 219.984.422-68 JURANDIR RODRIGUES DE OLIVEIRA 226001300035RO000014E 2.700,00

- 2. Página 2 MANIFESTAÇÃO DO CANDIDATO – (ID 76087822 – item 1.1.) “…na presente hipótese, apesar do prazo para o envio do relatório por meio do SPCE ter estourado, houve por parte do Requerido o cumprimento da finalidade da norma: sistema alimentado com a identificação do doador, do valor doado, bem como da data da referida doação ...” CONCLUSÃO DO ANALISTA: Ocorrência não sanada. De acordo com os Procedimentos Técnicos de Exame (PTE), trata-se de uma irregularidade grave uma vez que caracteriza omissão de informação que obsta o controle concomitante de regularidade das contas pela Justiça Eleitoral, bem como, do controle social podendo, inclusive, podendo repercutir na regularidade das contas finais, nos termos do art. 47, §7º, Res. TSE 23.607/2019. b) OCORRÊNCIA APONTADA NO RELATÓRIO PRELIMINAR DE DILIGÊNCIA (ID 74772515): 1.2. Não foram apresentadas as seguintes peças obrigatórias que devem integrar a prestação de contas (art. 53 da Resolução TSE nº 23.607/2019): Declaração firmada pela direção partidária comprovando o recebimento das sobras de campanha; MANIFESTAÇÃO DO CANDIDATO – (ID 76087822 – item 1.2.) “... O referido documento segue anexo à presente peça (DOC 2), motivo pelo qual rogamos que a impropriedade seja afastada...”. CONCLUSÃO DO ANALISTA: Ocorrência Sanada. Com os esclarecimentos e os documentos apresentados (ID 76087823), entendemos que o prestador das contas logrou êxito em sanar a ocorrência diligenciada. c) OCORRÊNCIA APONTADA NO RELATÓRIO PRELIMINAR DE DILIGÊNCIA (ID 74772515): 2.1. (PTE 6.7.) Os levantamentos apontam despesas realizadas com combustíveis sem o correspondente registro de locações, cessões de veículos, publicidade com carro de som ou despesa com geradores de energia, situação que deve ser esclarecida pelo prestador de contas. DESPESAS COM COMBUSTÍVEIS DATA CPF/CNPJ FORNECEDOR Nº DOC DESCRIÇÃO DA DESPESA VALOR TOTAL DA DESPESA VALOR PAGO COM FP 26/10/2020 14.032.053/0001-07 ENZO COM. DE COMBUSTIVEL LTDA 003265 Combustíveis e lubrificantes 9.180,00 9.180,00 12/11/2020 14.032.053/0001-07 ENZO COM. DE COMBUSTIVEL LTDA 003266 Combustíveis e lubrificantes 7.180,00 7.180,00 MANIFESTAÇÃO DO CANDIDATO: – (ID 76087822 – item 1.2.) “... Neste ponto, por um lapso do contador responsável pela transmissão dos dados via sistema, não foram inseridas as informações relativas aos contratos de cessão de uso de veículos, motivo este que, visando sanar qualquer irregularidade nesse sentido, apresenta-se em anexo (DOC 3) os contratos de cessão de uso dos veículos com os quais foram gastos o combustível como apontado...” CONCLUSÃO DO ANALISTA: Ocorrência não sanada. O prestador das contas apresentou os esclarecimentos e outros documentos sobre o fato (ID 76087826). Contudo, o caso seria ainda de apresentar uma prestação de contas retificadora. De acordo com os procedimentos técnicos de exame, o fato trata-se de irregularidade grave. Potencial causa de desaprovação das contas.

- 3. Página 3 d) OCORRÊNCIA APONTADA NO RELATÓRIO PRELIMINAR DE DILIGÊNCIA (ID 74772515): 2.2. (PTE 6.14.) O sistema identificou possíveis omissões relativas às despesas constantes da prestação de contas em exame e aquelas constantes da base de dados da Justiça Eleitoral, obtidas mediante circularização e/ou informações voluntárias de campanha e/ou confronto com notas fiscais eletrônicas de gastos eleitorais, o que em tese infringe o que dispõe o art. 53, I, g, da Resolução TSE n. 23.607/2019: DADOS OMITIDOS NA PRESTAÇÃO DE CONTAS DATA CPF/CNPJ FORNECEDOR DOCUMENTO Nº VALOR FONTE 04/11/2020 13.347.016/0001-17 FACEBOOK SERVICOS ONLINE DO BRASIL LTDA. 23264191 159,56 NFE 03/12/2020 13.347.016/0001-17 FACEBOOK SERVICOS ONLINE DO BRASIL LTDA. 24725484 112,08 NFE MANIFESTAÇÃO DO CANDIDATO: (ID 76087822 – item 2.2.) “... Em contato com o SAC da empresa FACEBOOK, o requerido enviou o seu pedido formal de CANCELAMENTO DAS NOTAS FISCAIS por e-mail, no endereço fornecido pela empresa, sendo este o: faturamentobrasil@google.com Encaminhamos anexo o e-mail citado (DOC 4) para confirmar a busca do requerido em solucionar a problemática de emissão de Notas sem o seu conhecimento, conforme acima narrado, e provando sua boa-fé e ausência de culpa pela geração das Notas Fiscais. Não se trata o caso de omissão de despesas e tão pouco se contesta a veracidade da Nota Fiscal extraída da base de dados da Justiça Eleitoral, o que se busca é realizar a necessária prova em sentido contrário da alegação de omissão, provando o erro de emissão da NF em nome do requerido que não realizou os aludidos gastos ou mesmo formalizou contrato solicitando serviços a empresa em questão...” CONCLUSÃO DO ANALISTA: Ocorrência não sanada. Analisando os esclarecimentos e documento apresentado pelo prestador das contas (ID 76087826), verificamos que se trata apenas de um e-mail enviado ao interlocutor que, contudo, careceu de respostas. O fato se trata de uma irregularidade grave, geradora de uma potencial desaprovação, que denota a ausência de consistência e confiabilidade na prestação de contas. e) OCORRÊNCIA APONTADA NO RELATÓRIO PRELIMINAR DE DILIGÊNCIA (ID 74772515): 3.1. (PTE 7.2.) Foram utilizados recursos do Fundo Partidário para o pagamento de despesas que contrariam o que o dispõe o art. 37 da Resolução TSE nº 23.607/2019. DESPESAS COM ENCARGOS FINANCEIROS E MULTAS DATA DOCUMENTO TIPO DE DESPESA VALOR 30/10/2020 Informação do SPCE Encargos financeiros, taxas bancárias e/ou multa 80,20 MANIFESTAÇÃO DO CANDIDATO: (ID 76087822 – item 3.1.) “... Todavia, na presente hipótese, apesar da quitação do valor por taxas bancárias ter ocorrido e sido lançado na prestação de contas, visando por parte do Requerido o cumprimento da finalidade da norma, procedeu neste ato com a devida transferência do valor apontado para a conta de fundo partidário do Diretório do seu Partido (CNPJ 10.804.878/0001-33 - PARTIDO DA REPÚBLICA), restaurando assim a situação anterior pois, ainda que, o valor estivesse em sobra, teria o mesmo destino, assim entendemos pela boa-fé do ato praticado. (DOC 5) Importante e frisarmos nesse ponto que o aludido valor em face do montante de gastos da campanha em prestação de contas, deve ser debatido a luz dos princípios da razoabilidade, da proporcionalidade e da insignificância para sanar a problemática em debate e consequente aprovação das contas, ainda que com as devidas ressalvas ...”

- 4. Página 4 CONCLUSÃO DO ANALISTA: Ocorrência sanada. Com os esclarecimentos, bem como, documento apresentado pelo prestador das contas (ID 760878227), consideramos que o mesmo logrou êxito em sanar a ocorrência apontada. f) OCORRÊNCIA APONTADA NO RELATÓRIO PRELIMINAR DE DILIGÊNCIA (ID 74772515): 4.1. (PTE 10.4.) A abertura da conta bancária destinada ao recebimento de Doações para Campanha identificada abaixo extrapolou o prazo de 10 (dez) dias contados da concessão do CNPJ, em desatendimento ao disposto no art. 8, § 1º, inciso I, da Resolução TSE nº 23.607/2019, não sendo possível aferir a correção dos valores declarados na prestação de contas em relação ao período em que não houve a abertura da conta bancária, bem como a eventual omissão de receitas e gastos eleitorais: CARGO VEREADOR CNPJ BANCO AGÊNCIA CONTA DATA DE ABERTURA DATA DE CONCESSÃO CNPJ ATRASO EM DIAS 38.673.283/0001-05 237 - Bradesco 6646 180971 13/10/2020 22/09/2020 21 38.673.283/0001-05 237 - Bradesco 6646 180963 13/10/2020 22/09/2020 21 38.673.283/0001-05 237 - Bradesco 6646 180785 07/10/2020 22/09/2020 15 MANIFESTAÇÃO DO CANDIDATO: (ID 76087822 – item 4.1.) “.... As instituições bancárias dificultaram sem nenhuma justificativa a abertura de contas bancárias de campanha na eleição de 2020, obrigando em alguns momentos que se utilizasse de instrumento jurídicos para fazer valer a Lei Eleitoral (notícia de 01 de outubro de 2020 - print abaixo), não foi diferente do caso em tela, que após muita negociação e insistência obteve-se o cumprimento de um direito da candidata. Não se pode olvidar, ainda, que em razão da pandemia do novo coronavírus (COVID-19), os bancos estavam trabalhando com equipes reduzidas e com um atendimento mais restrito, distribuindo poucas senhas de atendimento por dia, o que também contribuiu para o atraso na abertura da conta bancária do candidato...” CONCLUSÃO DO ANALISTA: Ocorrência não sanada. Analisando as justificativas e documentos apresentados pelo prestador das contas, concluímos que o fato se trata de uma pequena impropriedade. Contudo, por não chegar inviabilizar o exame das informações financeiras, entendemos que ser passível apenas de uma ressalva. g) OCORRÊNCIA APONTADA NO RELATÓRIO PRELIMINAR DE DILIGÊNCIA (ID 74772515): 4.2. (PTE 10.6.) Os extratos impressos não foram apresentados em sua forma definitiva/ou contendo a expressão "sem validade legal" ou "sujeito a alteração", o que contraria o disposto no art. 53, II, alínea "a", da Resolução TSE nº 23.607/2019. MANIFESTAÇÃO DO CANDIDATO: (ID 76087822 – item 4.2.) “.... Anexamos a complementação destes extratos em sua íntegra, a fim de atender os apontamentos trazidos (DOC 6), motivo pelo qual rogamos que a impropriedade seja afastada...” CONCLUSÃO DO ANALISTA: Ocorrência sanada. Com os esclarecimentos e documentos apresentados (ID 76087828), entendemos que o prestador das contas logrou êxito em sanar a ocorrência. h) OCORRÊNCIA APONTADA NO RELATÓRIO PRELIMINAR DE DILIGÊNCIA (ID 74772515): 4.3 (PTE 10.8.) Os extratos bancários apresentados não abrangem todo o período da campanha eleitoral, contrariando o disposto no art. 53, II, alínea "a", da Resolução TSE nº 23.607/2019.

- 5. Página 5 MANIFESTAÇÃO DO CANDIDATO: (ID 76087822 – item 4.3.) “.... Neste tocante, entendemos que o envio do DOC 6, anexo, atende o que fora solicitado, motivo pelo qual rogamos que a impropriedade seja afastada...” CONCLUSÃO DO ANALISTA: Ocorrência sanada. Com os esclarecimentos e documentos apresentados (ID 76087828), entendemos que o prestador das contas logrou êxito em sanar a ocorrência. i) OCORRÊNCIA APONTADA NO RELATÓRIO PRELIMINAR DE DILIGÊNCIA (ID 74772515): 4.4 (PTE 10.11.) Há uma possível divergências entre a movimentação financeira registrada na prestação de contas e aquela registrada nos extratos eletrônicos (art. 53, I, alínea "g" e II, alínea "a", da Resolução TSE nº 23.607/2019, conforme abaixo: DADOS CONSTANTES DO (S) EXTRATO (S) E NÃO DECLARADOS NA PRESTAÇÃO DE CONTAS LANÇAMENTO CONTRAPARTE DATA HISTÓRICO OPERAÇÃO VALOR TIPO BANCO AG CONTA INCONSISTÊNCIA 21/10/2020 BAIXA AUTOMATICA POUPANCA* RESGATE DE APLICAÇÃO 2.800,00 C 237 6646 180785 Registro não encontrado 21/10/2020 CHEQUE COMPENSADO CHEQUES 6.250,00 D 001 102 113682 Registro não encontrado 21/10/2020 CHEQUE COMPENSADO CHEQUES 6.250,00 D 001 102 113682 Registro não encontrado 21/10/2020 CHEQUE COMPENSADO CHEQUES 10.059,95 D 3325 847305 Registro não encontrado 22/10/2020 CHEQUE COMPENSADO CHEQUES 2.950,00 D 001 3231 3060 Registro não encontrado MANIFESTAÇÃO DO CANDIDATO: (ID 76087822 – item 4.3.) “... A - É contundente justificar, quanto ao caso em específico da baixa automática poupança com a operação resgate do valor aplicado pela instituição financeira sem autorização do candidato no valor de R$ 2.800,00 (dois mil e oitocentos reais), que fatos como estes ocorrem rotineiramente por conta da gerência do banco, sem que o candidato tenha conhecimento, entretanto, é possível observar no extrato bancário complementar que em momento algum houve qualquer rendimento, pois o montante a instituição aplicou no mesmo dia em que foi depositado (21/10/2020), sendo baixado automaticamente na mesma data. Portanto, em momento algum houve autorização do candidato para esta finalidade já que todos os recursos doados necessitavam serem aplicados com as despesas diárias de campanha. B - Com relação aos cheques de valores iguais de R$ 6.250,00 (seis mil duzentos e cinquenta reais), o cheque de nº 002, foi emitido para pagamento da nota fiscal nº 27/A em favor da empresa “CLAUDIO BATISTA DA COSTA, para a contratação dos serviços de confecção de materiais gráficos, e em razão das doações terem ocorridos em 21/10/2020, este cheque veio a ser compensado na data registrada no extrato bancário. C - Com relação ao cheque nº 003, este obteve a mesma sequência do anterior, e também foi para pagar despesas com o mesmo fornecedor, assim com os mesmos serviços. D - Assim como ocorreu com os anteriores, o cheque de nº 001 no valor de R$ 10.059,95 (dez mil cinquenta e nove reais e noventa e cinco centavos), teve a mesma movimentação ou seja, somente com os depósitos das doações foi possível acontecer a compensação na data de 21/10/2020, cujo valor foi despendido para custear despesas com aquisição de materiais gráficos em favor da empresa V A COMUNICAÇÃO E COMÉRCIO EIRELI-ME. E - E por fim, foi elencado no relatório do analista, o cheque nº 0004 no valor de R$ 2.950,00 (dois mil novecentos e cinquenta reais), em favor da empresa “CLAUDIO BATISTA DA COSTA”, que custeou despesa com aquisição de materiais gráficos impressos através da nota fiscal nº 29/A...”

- 6. Página 6 CONCLUSÃO DO ANALISTA: Ocorrência sanada. Com os esclarecimentos e o novo extrato bancário apresentado, entendemos que o prestador das contas logrou êxito em sanar a ocorrência. DAS DEMAIS INFORMAÇÕES 6. Os autos foram devidamente instruídos com as informações e demonstrativos previstos no artigo 53 da Res. TSE 23.607/2019. Além disso, conta com o instrumento de procuração de advogado e registro do profissional contábil, conforme exigências da § 1º, art. 48 da citada norma. 7. A movimentação dos recursos financeiros e estimáveis em dinheiro, podem ser assim resumidos: Tipo Receita Estimável em Dinheiro Financeiro Valor Total 1.1 - Recursos próprios 0,00 2.700,00 2.700,00 1.2 - Recursos de pessoas físicas 4.000,00 29.350,00 33.350,00 1.3 - Recursos de outros candidatos 0,00 0,00 0,00 1.3.1 - Fundo Especial de Financiamento de Campanha 0,00 0,00 0,00 1.3.2 - Fundo Partidário 0,00 0,00 0,00 1.3.3 - Outros Recursos 0,00 0,00 0,00 1.4 - Recursos de partido político 0,00 20.000,00 20.000,00 1.4.1 - Fundo Especial de Financiamento de Campanha 0,00 0,00 0,00 1.4.2 - Fundo Partidário 0,00 20.000,00 20.000,00 TOTAL DA RECEITA (A) 4.000,00 (B) 52.050,00 (C) 56.050,00 5 - APURAÇÃO DE RESULTADO (Financeiro e Estimado) 5.1 - Total das Receitas (I) = C 56.050,00 5.2 - Total das Despesas (J) = (D + E) 55.862,07 5.3 - SALDO LÍQUIDO POSITIVO (K) = C - (D + E) 187,93 6 - APURAÇÃO DE RESULTADO FINANCEIRO 6.1 - Total das Receitas (L) = B 52.050,00 6.2 - Despesas Efetivamente Pagas (M) = (F + G + H) 51.862,07 6.3 - APURAÇÃO DE SALDO FINANCEIRO POSITIVO (N) = B - (F + G + H) 187,93 7 - RESULTADO FINAL 7.1 - RECURSO DE ORIGEM NÃO IDENTIFICADA (O) = B(1.6.3) 0,00 7.2 - SOBRAS FINANCEIRAS DE CAMPANHA 187,93

- 7. Página 7 7.2.1 - Sobra de Recursos do FEFC (P) = B(1.3.1) + B(1.4.1) + B(1.6.2.1) - F 0,00 7.2.2 - Sobra de Recursos do Fundo Partidário (Q) = B(1.3.2) + B(1.4.2) + B(1.6.2.2) - G 159,80 7.2.3 - Sobra de Outros Recursos (R) = B - (B(1.3.1) + B(1.4.1) + B(1.6.2.1) + B(1.3.2) + B(1.4.2) + B(1.6.2.2)) - H - B(1.6.3) 28,13 7.3 - DÍVIDA DE CAMPANHA (S) = E - (F + G + H) 0,00 8. Conforme se verifica dos autos, o candidato movimentou recursos públicos do fundo partidário no montante de: R$ 20.000,00 (vinte mil reais), os quais prestou contas regularmente. Já com relação ao Fundo Especial de Financiamento de Campanha – FEFC, não houve movimentação alguma. Bem como, também, não movimentou recursos de fonte vedada ou de origem não identificada (inc. III, § 5º do art. 48 da Res. TSE 23.607/2019). 9. O recolhimento das sobras de campanha: R$ 187,93 (cento e oitenta e sete reais e noventa e três centavos) – compostos de: R$ 159,80 (cento e cinquenta e nove reais e oitenta centavos) oriundos do fundo partidário, mais R$ 28,13 (vinte e oito reais e treze centavos), oriundos de outros recursos. Foram devidamente comprovados, conforme ID: DJE (62517406), nos termos do § 2º, Art. 50 da Resolução TSE 23.607/2019. CONCLUSÃO 10. Diante do exposto e com base no resultado da análise, considerando que o prestador das contas não logrou êxito em sanar as ocorrências apontadas nos itens: 1.1., 2.1, 2.2 e 4.1; por entendermos que as mesmas em conjunto comprometem a regularidade das informações prestadas, é que nos manifestamos pela DESAPROVAÇÃO, nos termos do Artigo 74, inciso III da Resolução TSE 23.607/2019. 11. Por fim, cumpre ressaltar que os dirigentes partidários, nos termos do art. 21 da Lei nº 9.504/97, são os responsáveis pela veracidade das informações financeiras e contábeis constantes na presente prestação de contas, não se eximindo da responsabilidade alegando ignorância sobre a origem e/ou destinação dos recursos recebidos em campanha, bem como que constitui crime a falsidade das informações prestadas a Justiça Eleitoral, nos termos do art. 348 e seguintes do Código Eleitoral. É o parecer, salvo melhor juízo. Porto Velho, 05 de fevereiro de 2021. AMAURI DOS SANTOS Analista da Prestação de Contas