Baixar para ler offline

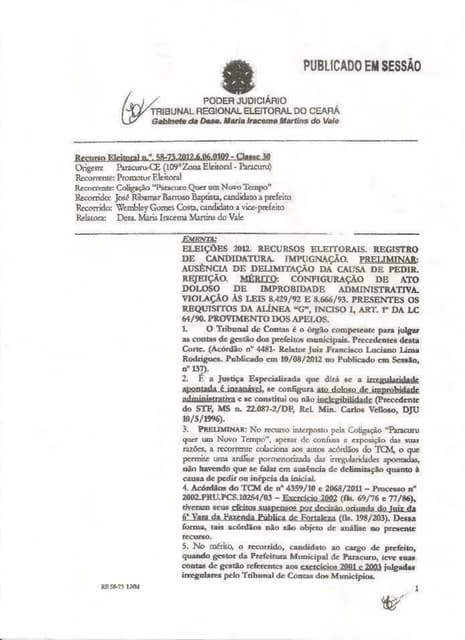

![Estado do Ceará 9

Tribunal de Contas dos Municípios

Gabinete do Cons. Pedro Angelo

16. No Que tançe ao ITEM 9 - Falhas no SIM, a Inspetoria verificou a

omissão na identificação do procedimento licitatário relativo ao credor

FRANCISCA SOARES FILHA (R$ 15.900,00) no referido sistema (fl. 1250) -

subitem 9.1;

A Defesa anexou a cópia do certame realizado.

A 4a Inspetoria atestou a regularidade do procedimento licitatório. No

entanto, após análise no SIM, verificou que os dados do referido certame

permaneceram omissos no Sistema.

Com efeito, conforme já exaustivamente abordado nesse acórdão, a

inserção de dados no SIM é imposição legal prevista no art. 42 da CE e a omissão

do gestor prejudica o trabalho dessa Corte de Contas.

Diante do exposto, persiste a irregularidade, passível de aplicação

de multa, uma vez que os dados do certame não foram devidamente informados

no SIM.

Quanto à classificação incorreta no SIM dos elementos de

despesa, relativamente aos empenhos n.° 01070179, no valor de R$

12.550,00 e n.° 08070004, no valor de R$ 431,50 (fl. 1252) - subitem 9.2,

o interessado informou na defesa que estaria remetendo cópias dos processos que

ensejaram as despesas com vistas a comprovar o correto enquadramento das notas

fiscais.

Todavia, a Inspetoria concluiu que a documentação supra apenas

ratifica que as referidas notas foram classificadas incorretamente, haja vista a

incompatibilidade com os elementos de despesa utilizados nas notas de empenhos.

Com razão a Inspetoria. O empenho n.° 01070179 foi classificado no

elemento de despesa 33903000 (material de consumo), ao passo que a nota fiscal

foi enquadrada na categoria 5 (~), configurando nítida incompatibilidade.

Além disso, o empenho n° 08070004 indicou como elemento de

despesa 33903900 (outros serviços de terceiros) e a nota fiscal foi classificada no

tipo M (mercadorias), o que evidencia clara impropriedade.

Dessa forma, encontram-se ratificadas as falhas, devendo ser

aplicada multa.

- DA COMPETÊNCIA DO TRIBUNAL DE CONTAS PARA

CARACTERIZAR A IRREGULARIDADE COMO INSANÁVEL

QUE CONFIGURA ATO DOLOSO DE IMPROBIDADE -

16. A antiga redação do art. 10, inciso I, alínea g, da Lei Complementar

64/90 já indicava a competência do Tribunal de Contas para dizer acerca da

natureza insanável da irregularidade:

Art. 10. [...]

Crateús- PC.5-2009-FMS-9702-10- Irregularidade-multa-Improbidade 14/08/201P CM](https://image.slidesharecdn.com/prestaodecontasdiegolima-130119112414-phpapp01/85/Prestacao-de-contas-diego-lima-9-320.jpg)

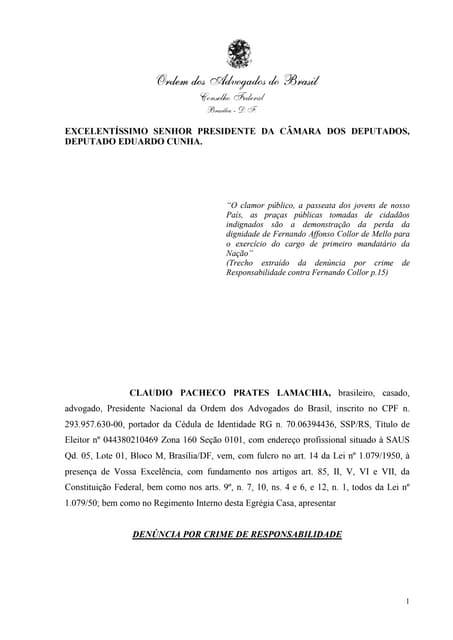

![Estado do Ceará 10

Tribunal de Contas dos Municípios

Gabinete do Cons. Pedro Ângelo

I- [...]

g- os que tiverem suas contas relativas ao exercício de cargos ou funções

públicas rejeitadas por irregularidade insanável e por decisão

irrecorrível do órgão competente, salvo se a questão houver sido ou

estiver sendo submetida à apreciação do Poder Judiciário, para as

eleições que se realizarem nos 5 (cinco) anos seguintes, contados a partir

da data da decisão;

Por sua vez, a Lei 9.504/97, que estabelece normas Gerais para as

Eleições, em seu art. 11, §50, prevê expressamente que, quando as Cortes de

Contas encaminharem à Justiça Eleitoral a lista dos gestores com contas

desaprovadas, devem indicar se a irregularidade possui natureza insanável in

verbis:

Art. 11. [...]

§ 50 Até a data a que se refere este artigo, os Tribunais e Conselhos

de Contas deverão tornar disponíveis à Justiça Eleitoral relação dos

que tiveram suas contas relativas ao exercício de cargos ou funções

públicas receitadas por irregularidade insanável e por decisão

irrecorrível do órgão competente, ressalvados os casos em que a

questão estiver sendo submetida à apreciação do Poder Judiciário, ou

que haja sentença judicial favorável ao interessado.

Por fim, a Lei Complementar 135/2010, conhecida como "Lei da Ficha

Limpa" que alterou a alínea "g" do Art. 10 da Lei das Inelegibilidades (LC 64/90),

corrobora a tese de que o Tribunal de Contas deve especificar se a irregularidade

é de natureza insanável, inovando o texto original apenas para exigir que esta

decorra de ato doloso:

Art. 18 . omissis

omissis

g- os que tiverem suas contas relativas ao exercício de cargos ou

funções públicas rejeitadas por irregularidade insanável que

configure ato doloso de improbidade administrativa, e por decisão

irrecorrível do órgão competente, salvo se esta houver sido suspensa

ou anulada pelo Poder Judiciário, para as eleições que se realizarem

nos 8 (oito) anos seguintes, contadas a partir da data da decisão,

aplicando-se o disposto no inciso II do art. 71 da Constituição federal,

a todos os ordenadores de despesa, sem exclusão de mandatários que

houverem agido nessa condição.

Nesse contexto, é cediço que esta Corte, há mais de dez anos, vinha

atribuindo a natureza insanável para a irregularidade motivadora da nota de

improbidade administrativa, em estrito cumprimento aos dispositivos citados.

Este Conselheiro, visando atender à nova redação da Lei da "Ficha

Limpa", entendeu por acrescentar a especificação do ato doloso, levands seu

posicionamento à discussão plenária e, também, à la Câmara-TCM.

44/

Crateús- PCS-2009-FMS-9702-10- IrreimdandaCe-multa-improbidade 14/08/2012 CM](https://image.slidesharecdn.com/prestaodecontasdiegolima-130119112414-phpapp01/85/Prestacao-de-contas-diego-lima-10-320.jpg)

O documento descreve irregularidades encontradas na prestação de contas do Fundo Municipal de Saúde de Crateús do exercício de 2009, incluindo a ausência de registro de processos licitatórios no sistema eletrônico e falhas nos procedimentos licitatórios realizados. O relator opinou pela julgamento das contas como irregulares e aplicação de multa e nota de improbidade administrativa.