Prestação de Contas da Prefeitura de Crateús é reprovada pelo TCM

•

0 gostou•522 visualizações

Este documento descreve as irregularidades encontradas na prestação de contas da Prefeitura Municipal de Crateús referente ao exercício de 2010. Apresentou-se de forma incompleta e faltando documentos importantes. Também houve divergências nos valores da abertura de créditos adicionais e repasses à Câmara Municipal acima do limite constitucional. Por essas razões, o Ministério Público de Contas emite parecer pela desaprovação das contas.

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Prestação de Contas da Prefeitura de Crateús é reprovada pelo TCM

Semelhante a Prestação de Contas da Prefeitura de Crateús é reprovada pelo TCM (20)

Mais de José Ripardo

Mais de José Ripardo (20)

Prestação de Contas da Prefeitura de Crateús é reprovada pelo TCM

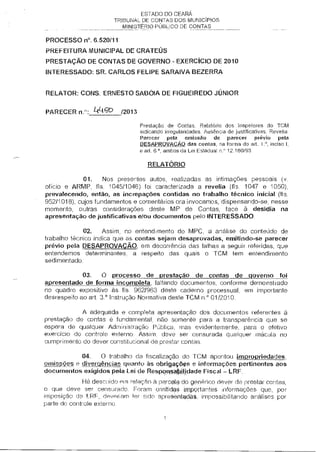

- 1. ESTADO DO CEARÁ TRIBUNAL DE CONTAS DOS MUNICÍPIOS MINISTÉRIO PÚBLICO DE CONTAS PROCESSO n°. 6.520/11 PREFEITURA MUNICIPAL DE CRATEÚS PRESTAÇÃO DE CONTAS DE GOVERNO - EXERCÍCIO DE 2010 INTERESSADO: SR. CARLOS FELIPE SARAIVA BEZERRA RELATOR: CONS. ERNESTO SABÓIA DE FIGUEIREDO JÚNIOR PARECER n.°: 1-114W /2013 Prestação de Contas. Relatório dos Inspetores do TCM indicando irregularidades. Ausência de justificativas. Revelia. Parecer pela emissão de parecer prévio pela DESAPROVAÇÃO das contas, na forma do art. 1.". inciso I. e art. 6 °, ambos da Lei Estadual n.c) 12160/93 RELATÓRIO 1. Nos presentes autos, realizadas as intimações pessoais (v. oficio e ARMP, fls. 1045/1046) foi caracterizada a revelia (fls. 1047 e 1050), prevalecendo, então, as increpações contidas no trabalho técnico inicial (fls. 952/1018), cujos fundamentos e comentários ora invocamos, dispensando-se, nesse momento, outras considerações deste MP de Contas, face à desídia na apresentação de justificativas e/ou documentos pelo INTERESSADO. 2. Assim, no entendimento do MPC, a analise do conteúdo de trabalho técnico indica que as contas sejam desaprovadas, emitindo-se parecer prévio pela DESAPROVAÇÃO em decorrência das falhas a seguir referidas, que entendemos determinantes, a respeito das quais o TCM tem entendimento sedimentada 3. O processo de prestação de contas de governo foi apresentado de forma incompleta faltando documentos, conforme demonstrado no quadro expositivo às fls. 962/963 deste caderno processual, em importante desrespeito ao art. 3.° Instrução Normativa deste TCM n." 01/2010. A adequada e completa apresentação dos documentos referentes à prestação de contas é fundamental, não somente para a transparência que se espera de qualquer Administração Pública, mas evidentemente, para o efetivo exercício do controle externo. Assim, deve ser censurada qualquer mácula no cumprimento do dever constitucional de prestar contas. 4. O trabalho da fiscalização do TCM apontou impropriedades omissões e divergências quanto às obrigações e informações pertinentes aos documentos exigidos pela Lei de Responsahnidade Fiscal — LRF. Há descuido em relação à parcela do genérico dever de prestar contas, o que deve ser censurado. Foram omitidaS impprtantes informações que, por imposição da LRF, deveriam ter sido apresentadas, impossibilitando análises por parte do controle externo

- 2. ESTADO DO CEARA TRIBUNAL DE CONTAS DOS MUNICÍPIOS MINISTÉRIO PÚBLICO DE CONTAS 05. Quanto aos créditos adicionais abertos pelo Poder Executivo no exercício, algumas irregularidades foram constatadas, as quais, passaremos a comentar 05.1. Foram constatadas divergências entre os valores da abertura dos créditos adicionais apresentados no Sistema SIM e o apurados pela Inspetoria a partir dos decretos apresentados, conforme evidenciado no quadro de fls 969 do presente caderno processual Ia casu, percebem-se divergências em todas as fontes apuradas, não havendo coincidência entre os valores apurados no balanço, nos decretos e nos sistema SIM, o que nos impõe afirmar a impossibilidade de exercício regular do controle externo, fato de maior gravidade. 05.2. Restou comprovada falha — diferença — na abertura de créditos adicionais cuja fonte de recurso foram as anulações de dotações. conforme descrito no demonstrativo de fls. 970 dos autos, nesse caso, também não há coincidência entre os valores apurados no balanço, nos decretos e no sistema SIM, o que nos impede ao exercício regular do controle externo, revelando-se a falha em fato de maior gravidade. 05.3. Acusou-se divergência na abertura de créditos adicionais cuja fonte de recurso foi o excesso de arrecadação, cf. quadro exposto às fls. 970 deste caderno processual; entretanto, vê-se que o valor total dos créditos abertos, apurado nos decretos apresentados, é inferior ao excesso registrado Balanço, o que evidencia que a abertura ocorreu dentro do excesso real, minimizando a gravidade do fato. 05.4. Também persiste a ausência da Lei n.° 069/2009, que autorizou a abertura de créditos especiais, a qual não foi acostada aos autos. Por outro lado, a Lei Orçamentária Anual — LOA (Lei n.° 067/2009) não trouxe permissivo legal para a abertura de créditos adicionais. Assim, não apresentada a Lei referida, há de se entender que a abertura não foi prévia e legalmente autorizada, restando claro o descumprimento da determinação legal do art. 42 da Lei n.° 4.320/64. Desnecessário ressaltar a gravidade da abertura de créditos não autorizados; o dinheiro público não pode ser livremente manuseado pelo Administrador, que, para alterar ou adicionar dotações orçamentárias inicialmente previstas, não pode prescindir da devida autorização legal 05.5. Acusou-se, ainda, a abertura de créditos adicionais pela fonte superávit financeiro. de acordo com o quadro de fls. 971 dos autos. Contudo, a abertura foi superior ao valor real do superávit financeiro efetivado, numa diferença sem cobertura de R$ 722.605,62 (setecentos e vinte e dois mil, seiscentos e cinco reais e sessenta e dois centavos). em farpeio ao disposto no art. 43, § 2.° da Lei n.° 4.320/64.

- 3. ESTADO DO CEARÁ TRIBUNAL DE CONTAS DOS MUNICÍPIOS MINISTÉRIO PÚBLICO DE CONTAS 06, No que se refere aos repasses à Câmara Municipal a título de Duodécimo o limite de 7% era de R$ 1.978.528,87 (um milhão, novecentos e setenta e oito mil, quinhentos e vinte e oito reais e oitenta e sete centavos)_ O repasse fixado e atualizado no orçamento municipal foi de R$ 2.600.000,00 (dois milhões e seiscentos mil reais), acima, portanto, do limite constitucional, o que o torna inexequível. O trabalho técnico apurou que foi efetivamente repassado ao Poder Legislativo o montante de R$ 1.997.333,25 (um milhão, novecentos e noventa e sete mil, trezentos e trinta e três reais e vinte e cinco centavos), o que fere as disposições da Constituição Federal, visto que o repasse ao Poder Legislativo superou o limite percentual imposto no art. 29-A, § 2.° inciso I da CF/88 que define o fato corno crime de responsabilidade A irregularidade é grave, além de determinante da desaprovação das contas. 07. Na análise dos balanços, o Órgão Técnico apontou inconsistência/contradição de várias informações contábeis é importante que as informações constantes dos demonstrativos financeiros sejam, ao máximo, completas. precisas e confiáveis. A existência das falhas acima impõe, pelas razões aduzidas, a DESAPROVAÇÃO das contas em análise, em especial: a) Pela abertura de créditos adicionais sem amparo legal, vez que não apresentada as 1_ eis/Decretos necessários, ou seja, em desrespeito ao art. 42 da Lei n.° 4.320/64 e ao art. 167, inciso V, da Constituição Federal; h) Pela abertura irregular de créditos adicionais, com superavit de arrecadação inexistente, em farpeio à determinação contida no art. 43, caput ria Lei n.° 4.320/64, e, c) Por descumprimento às regras relacionadas aos repasses a titulo de duodécimos ao Poder Legislativo, em desrespeito ao art. 29-A, § 2.°, inciso 1 da Constituição Federal, fato constitucionalmente definido corno crime de responsabilidade 3

- 4. Isabel Procuradoria de Co tas- tl C .Fo ta ez 02 de julho de 2013 AR R A VA or da-M-Pr cura ESTADO DO CEARÁ TRIBUNAL DE CONTAS DOS MUNICÍPIOS MINISTÉRIO PÚBLICO DE CONTAS PARECER Ex positis, este representante do MINISTÉRIO PÚBLICO DE CONTAS, junto a esta Eolenda CORTE, emite o presente parecer pela emissão de parecer prévio pela DESAPROVAÇÃO das contas, na forma do art. 1°. inc. I, e art. 6.°, ambos da Lei Estadual n.° 12.160/93. É o parecer, salvo melhor juizo, que ora submetemos à apreciação dos Doutos Julgadores. 4