Baixado 21 vezes

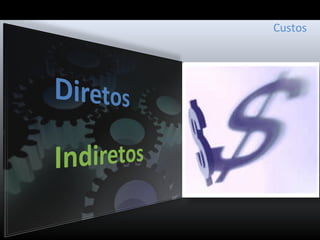

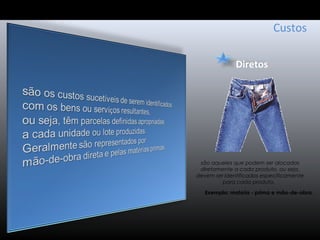

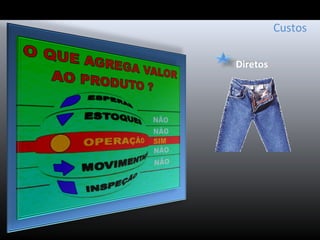

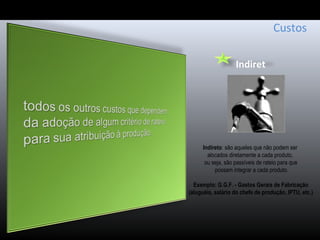

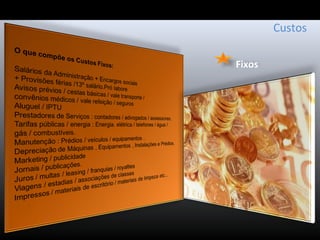

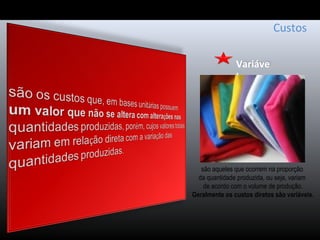

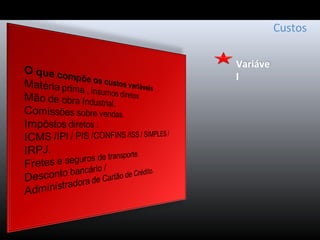

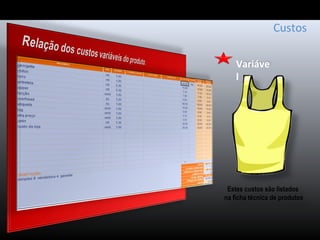

O documento discute os diferentes tipos de custos de uma empresa, classificando-os como diretos ou indiretos, fixos ou variáveis. Custos diretos como matérias-primas variam de acordo com a produção, enquanto custos indiretos como aluguéis são fixos independente do volume produzido. A classificação em custos fixos e variáveis considera a relação entre o custo e o volume de produção em um período de tempo.